Налоговая служба рекомендует предприятиям и ИП организовывать собственный контроль за объемом налоговых поступлений в бюджет. Для этой цели год за годом утверждаются рекомендательные средние значения налоговой нагрузки по отдельным отраслям. В случае обнаружения инспектором значительных отклонений от среднеотраслевых показателей в процессе камеральной проверки налоговых деклараций, налогоплательщику потребуется пояснить причины такой ситуации.

В данной статье мы рассмотрим, как составить пояснительную записку о низком уровне налоговой нагрузки по налогу на прибыль организаций.

Низкая налоговая нагрузка по прибыли

Перед сдачей налоговой декларации каждая организация должна сравнить уровень исчисленного налога с средними значениями нагрузки в регионе и отрасли. Если этот показатель необоснованно низкий, это может стать причиной для проведения налоговой проверки на месте.

Уровень налоговой нагрузки по налогу на прибыль определяется в виде процента, который равен отношению суммы налога к величине доходов за определенный период, умноженному на 100.

Если налог к уплате значительно ниже полученной выручки, его значение следует скорректировать в большую сторону. Однако, как поступить, если декларация уже сдана и налоговый инспектор требует объяснений?

Налог на прибыль: пояснения в ИФНС по низкой налоговой нагрузке

Федеральная налоговая служба (ФНС) может отправить запрос на разъяснение ситуации, который представлен в виде требования. Компаниям необходимо уделить внимание этому запросу и предоставить пояснения о налоговой нагрузке по прибыли, чтобы избежать назначения налоговой проверки. Хотя законодательство не обязывает разъяснять информацию о причинах снижения налоговых платежей, на практике инспекторы ФНС запрашивают пояснения не только во время камеральных проверок предоставленных отчетов.

Ответ на полученное требование о низкой налоговой нагрузке по прибыли следует предоставить в течение 5 рабочих дней с момента получения.

Необходимо подготовить пояснительную записку в письменном формате.

Рассмотрим, какие обязательные сведения должен содержать ответ налоговой службы относительно налоговой нагрузки по прибыли.

Федеральной налоговой службой (ФНС) нет определенной формы для предоставления пояснительных записок, поэтому ответ на запрос можно представить в свободной форме. Структура ответа может быть следующей:

- В начале ответа следует указать «шапку», где в правом верхнем углу листа будет указано наименование налоговой инспекции, а также наименование и основные реквизиты налогоплательщика.

- Следующим шагом будет указание исходящего номера документа и даты.

- В центре листа следует указать наименование документа, в данном случае — «Пояснение».

- Далее в тексте пояснительной записки следует описать причины снижения налоговой нагрузки, указав основные аспекты.

- В нижней части необходимо указать должность, ФИО и подпись руководителя компании.

Основным фактором, влияющим на изменение налоговой нагрузки, является доля расходов организации. Основная цель пояснения — объяснить причины снижения налоговой нагрузки по налогу на прибыль. Если увеличение расходов является причиной низкой налоговой нагрузки, ответ от ФНС можно объяснить расширением производства и значительным ростом материальных затрат.

Снижение налоговой нагрузки можно также объяснить существенным увеличением закупочных цен, повышением заработной платы сотрудников, арендной платы и другими факторами. Эта ситуация чаще всего наблюдается у компаний, работающих в течение нескольких лет. Что касается новых организаций, они часто начинают свою деятельность с низкими торговыми наценками, чтобы привлечь покупателей, при этом несут значительные расходы на оборудование и зарплату.

Этот фактор также влияет на налоговые поступления по прибыли.

Вы можете подтвердить свой ответ соответствующими копиями документов, расчетами и др.

Не стоит делать прогнозы относительно размера налога в будущих периодах. Этот вопрос также может быть требованием. Каждое предположение о размере дохода, сделанное налоговыми работниками, может быть считаться реальным.

Если по каким-либо причинам компания не достигнет этого дохода, и, следовательно, не заплатит ожидаемые налоги, у ФНС могут возникнуть дополнительные вопросы, а возможно, и проверки.

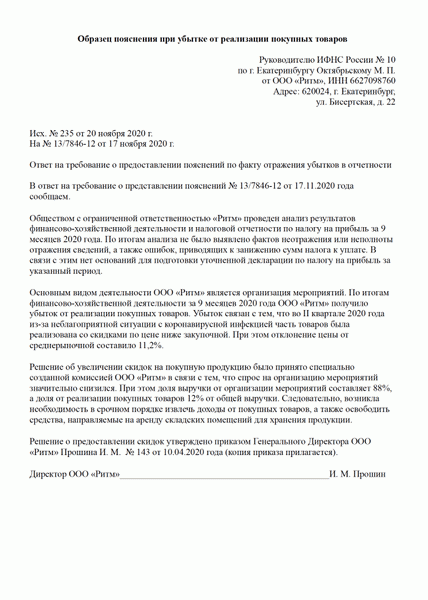

Пример пояснения относительно прибыли (низкая налоговая нагрузка) представлен ниже.

Более полную информацию по этой теме вы можете найти в КонсультантПлюс.

У вас есть возможность получить пробный бесплатный доступ к системе на 2 дня.

Как отвечать на требования ФНС о предоставлении пояснений по уведомлениям об исчисленных суммах налогов

Начиная с 2025 года, все налоги, сборы и взносы предприятия будут уплачиваться единовременным налоговым платежом (ЕНП) на специальный счет, известный как единый налоговый счет (ЕНС). Чтобы распределить ЕНП между обязательными платежами, юридические лица и индивидуальные предприниматели должны представить уведомления о рассчитанных суммах налогов. Однако, уведомлениям могут возникнуть вопросы со стороны Федеральной налоговой службы (ФНС).

В данной статье мы расскажем, как эффективно отвечать на запросы налоговой о предоставлении пояснений.

Нужно ли вообще давать пояснения в налоговую по ЕНП-уведомлениям?

В настоящее время камеральная проверка не применяется к уведомлениям об исчисленных суммах налогов, поскольку они не относятся к декларациям и расчетам. Однако на практике налоговые органы могут запрашивать пояснения. Законодательство Российской Федерации не наделяет ФНС правом требовать пояснений именно по уведомлениям об исчисленных суммах налогов.

Однако налогоплательщик имеет право представлять пояснения налоговым органам относительно исчисления и уплаты налогов в соответствии с п. 7 п. 1 ст.

21 Налогового кодекса РФ. Следует отметить, что это право, а не обязанность налогоплательщика. Однако в соответствии с Приказом ФНС России от 30.05.2007 г.

№ ММ-3-06/333@, если налогоплательщик не предоставляет необходимые пояснения и документы для проверки соответствия показателей своей деятельности, это может стать одной из причин для проведения выездной налоговой проверки по требованию налогового органа. Таким образом, рекомендуется воспользоваться правом и отправить пояснительное письмо в налоговую.

Как ответить на требование налоговой?

- Вместо уведомлений о налогах, налогоплательщик должен представить платежные поручения.

С 2025 года вступает в силу новое правило: если предприниматель за текущий год не отправил ни одного уведомления о налоговых платежах на утвержденном бланке, то до конца года он может представлять распоряжения о переводе денежных средств в качестве оплаты обязательных платежей (пункт 12 статьи 4 Федерального закона от 14.07.2022 № 263-ФЗ). Однако, как только первое уведомление по налогам направлено в налоговую службу, далее необходимо представлять только его. В распоряжении о переводе денег необходимо указывать все реквизиты, которые однозначно определяют принадлежность суммы.

Если налоговая искажает объяснение причины, по которой налогоплательщик формирует платежные поручения, нужно создать пояснительную записку в налоговую службу. В содержании записки следует указать, что согласно п. 12 ст.

4 Федерального закона от 14.07.2022 № 263-ФЗ, организация имеет право формировать платежные поручения, так как ранее не отправляла уведомления ЕНП.

- Допущена техническая ошибка в уведомлении.

Например, некорректно указан код бюджетной классификации. В этом случае пример пояснительной записки в налоговую по требованию может быть следующим:

«Хотим сообщить, что в уведомлении об исчисленном НДФЛ, отправленном по ТКС 22.06.2023, в поле 3 КБК была допущена техническая ошибка (необходимо указать КБК с ошибкой и верную КБК). Для исправления данной технической ошибки 23.06.2023 мы отправили уточняющее уведомление об исчисленном НДФЛ, для подтверждения чего прилагаем квитанцию о приёме от 23.06.2023 № 123456».

- В исправленном уведомлении сумма налога оказалась меньше по сравнению с первоначальным.

Предположим, компания представила уведомление с ошибочной суммой платежа. Позднее было отправлено исправленное уведомление, однако в нем была указана меньшая сумма. В связи с этим ФНС, скорее всего, возникнут вопросы.

В данном случае необходимо правильно оформить пояснение налоговой:

- Размер ЕНП в уведомлении вырос, по сравнению с предыдущим периодом.

Например, сумма взносов может увеличиться из-за роста численности персонала или выплаты квартальных премий сотрудникам. В таком случае важно указать следующее:

«Сумма взносов за апрель 2025 увеличена по сравнению с данными РСВ за I квартал 2025 года в связи с увеличением численности персонала на 10% и выплатой премий сотрудникам по итогам I квартала 2025 года».

- Текущий налоговый платеж меньше, чем в аналогичный период прошлого года.

Налоговые службы имеют возможность сравнить сумму из уведомления с данными отчетности за предыдущий период. Если проверяющие обнаружат расхождения в размере более 50%, они могут предположить, что возникла техническая ошибка или была применена схема налоговой оптимизации. Если речь идет о налоге на доходы физических лиц (НДФЛ), такое расхождение может быть связано с сокращением численности персонала.

Об этом следует сообщить в пояснительной записке.

- Налогоплательщик не отправил уведомление в налоговую службу, поскольку не было начислений по налогу.

При использовании системы авансового уплаты налогов, нулевое уведомление не требуется.

На запрос налоговой службы можно ответить следующим образом:

«Сумма авансового платежа по упрощенной системе налогообложения с объектом “Доходы минус расходы” за третий квартал составляет ноль, так как расходы превышают доходы за отчетный период. В связи с этим налоговое уведомление не было представлено».

В какой срок дать ответ на запрос налоговой?

Так как в процессе камеральной, встречной или налоговой проверки нет необходимости запрашивать пояснения о суммах налогов, ФНС не устанавливает сроки ответа на такие запросы. Однако рекомендуется не затягивать с ответом. Можно придерживаться установленного срока для ответов на другие требования, например, необходимо представить пояснения по запросам в рамках камеральной или встречной проверки в течение 5 рабочих дней с момента получения требования.

Если компания предоставляет электронную отчётность, значительно проще получать и своевременно отвечать на требования налоговой. В сервисе СФЕРА Отчётность пользователь может получать уведомления от налоговой и вести неофициальную переписку с представителями госорганов. При открытии расчетного счета в Сбербанке юридическим лицам и индивидуальным предпринимателям предоставляется бесплатный доступ к сервису для сдачи электронной отчётности.

Убытки в декларации: чем опасны и как пояснить их налоговой

При проведении камеральной проверки, если компания отразила убыток в декларации, инспекторы имеют право запросить объяснения. Это касается убытков за весь год и за отчетные периоды. Поэтому многие бухгалтеры предпочитают занижать расходы и подавать неправильную декларацию о прибыли.

Однако убыток является нормальным, если он обоснован. Расскажем, как объяснить налоговой убыток в отчетном периоде.

Кирилл Кувалкин

Если компания указала убыток за отчетный период в налоговой декларации по налогу на прибыль, то во время проведения камеральной проверки налоговые инспекторы могут отправить требование о пояснении размера убытка (пункт 3 статьи 88 Налогового кодекса РФ).

При проверке убыточной декларации по УСН «доходы минус расходы» и бухгалтерской отчетности возникает аналогичная ситуация. Однако, отчеты предприятие представляет раз в год, а налоговую декларацию по налогу на прибыль — ежеквартально или ежемесячно.

Как реагировать на требование

Срок для ответа начинается со дня получения запроса на пояснения. Если компания получает запрос по почте, то датой его получения считается шестой день после отправки заказного письма (согласно пункту 4 статьи 31 НК РФ).

Если организация или ИП обязаны предоставлять отчётность в электронном виде, то запрос налоговой будет отправлен через оператора. В этом случае срок для ответа начинается со дня отправки квитанции о приёме. Однако нельзя подтверждать получение квитанции позднее, чтобы выиграть время, поскольку НК РФ предоставляет тот же срок в 6 рабочих дней на отправку квитанции (согласно пункту 5.1 статьи 23 НК РФ).

Если квитанция не будет отправлена вовремя, налоговые службы могут заблокировать счёт налогоплательщика в течение следующих 10 рабочих дней (согласно пункту 3 статьи 76 НК РФ).

В случае, если игнорировать требования ИФНС, это может привлечь нежелательное внимание налоговых инспекторов к организации, вплоть до назначения выездной проверки.

Показываем, как действовать далее, в зависимости от того, какое решение принято: подать уточненную декларацию или обосновать возникшие убытки.

Вариант 1. Отправляем уточнёнку

Если при оформлении декларации произошла ошибка и действительного убытка нет, необходимо представить поправленную версию декларации. В данном случае не требуется давать пояснения, а камеральная проверка декларации будет начата сначала (согласно статье 129.1 Налогового кодекса РФ). Перед представлением поправленной декларации пожалуйста оплатите налог и пени.

Это поможет вам избежать наложения штрафных санкций (в соответствии с пунктом 4 статьи 81 Налогового кодекса РФ).

Вариант 2. Отправляем пояснения

Если вам необходимо сохранить исходный текст, но сделать его уникальным, вы можете перефразировать его, используя русский язык и сохранив HTML-разметку. Например, вот переформулированный текст:

Если вы не планируете редактировать заявление, вам следует представить уважительное обоснование величины убытков. Его составление может производиться в произвольной форме, где указываются причины, приведшие к возникновению убытков.

Рассмотрим типичные ситуации, в которых налоговая запрашивает объяснения, и приведем примеры ответов на это требование.

Убыток от реализации покупных товаров

В случае, когда в декларации указан только убыток от реализации приобретенных товаров, налоговые органы могут запросить объяснения. Это может означать, что компания нарушила правила учета расходов при продаже товаров (согласно статье 268 НК РФ) или неправильно распределила расходы на прямые и косвенные (согласно статье 320 НК РФ).

В первую очередь рекомендуется проверить, правильно ли вы указали цену продажи товаров, которая должна быть ниже цены покупки. Если была допущена ошибка, необходимо подать исправление. Если же все данные в декларации верны, то следует готовить пояснение к возможному запросу информации от налоговых органов.

Уменьшение налоговой базы за счёт убытков прошлых лет

Когда налоговая проверяет прибыльную декларацию, они могут потребовать объяснить убытки. В случае, если в отчете уменьшена налоговая основа за счет убытков прошлых лет, это может произойти. Хотя такое право налоговых органов прямо не прописано в законе, арбитражная практика показывает, что суды могут поддержать стремление налоговиков расширительно трактовать п.

3 ст. 88 НК РФ (Постановление арбитражного суда Восточно-Сибирского округа от 18.01.2016 N Ф01-1806/2015 по делу № А11-372/2015).

Реклама 16+. АО «ПФ «СКБ Контур». Реквизиты ОГРН 1026605606620. 620144, Екатеринбург, ул. Народной Воли, 19А.

Может ли налоговая требовать документы для подтверждения убытков

Часто налоговые органы требуют от налогоплательщиков дополнительную информацию, включая расшифровку затрат по статьям, подробные сведения о кредиторской задолженности с указанием времени и причины ее возникновения, бухгалтерские и налоговые регистры, первичные документы, а иногда даже бизнес-план для достижения прибыли. Обязан ли налогоплательщик удовлетворять такие требования?

Согласно закону, налогоплательщик может предоставить дополнительные документы, но это необязательно. На официальном сайте ФНС сказано: «Исходя из этого, можно считать доказанным, что в рамках процедуры запроса объяснений в соответствии со статьей 88 Налогового кодекса РФ налоговые органы не могут требовать предоставления каких-либо документов».

Однако пункт 8.3 статьи 88 НК РФ предусматривает право налогового органа запрашивать первичные документы и регистры налогового учета при камеральной проверке уточненной декларации, поданной спустя два года после истечения срока подачи декларации, если в ней уменьшается сумма налога или увеличивается сумма убытка.

Что будет, если пояснения не покажутся налоговикам убедительными

В данной ситуации возможны три варианта:

- Органы налоговой службы могут пригласить должностное лицо налогоплательщика на «убыточную комиссию», согласно пункту 4 пункта 1 статьи 31 Налогового кодекса РФ.

- После проведения камеральной проверки могут быть произведены дополнительные начисления по налогам.

- Возможно проведение выездной проверки у налогоплательщика. Согласно «Концепции системы планирования выездных налоговых проверок», проверка может быть назначена даже после одной убыточной декларации, несмотря на то, что основным критерием назначения проверки в случае убытков является их отражение в отчетности в течение нескольких налоговых периодов. Однако, вероятность такого развития событий невелика.

Новые образцы пояснений для ФНС подготовили для ИП к концу 2020 года

Весьма часто индивидуальные предприниматели сталкиваются с ситуацией, когда налоговая служба обращается с требованиями об уточнении отчетности. Но как лучше отвечать на такие запросы в текущем 2020 году?

Не следует забывать о том, что налоговая имеет полное право запрашивать разъяснения у предпринимателей в случае выявления ошибок и других неточностей в отчетности.

Если возникла необходимость дать пояснения в ходе проведения камеральной проверки, предпринимателю-индивидуалу предоставляется 5 дней на это. Если он не предоставит необходимые пояснения, ему грозит штраф в размере 5000 тысяч рублей. При составлении пояснений нет каких-либо жестких формальностей — можно указать на совершенную ошибку и предложить правильное решение по данному вопросу.

Также возможно представление уточненной декларации.

Если ошибок не обнаружено, можно написать следующее: «В ответ на запрос от ХХ.ХХ.ХХХХ № ХХ сообщаем, что в декларации по такому-то налогу за такой-то период ошибок не найдено. В связи с этим нет оснований для внесения исправлений в декларацию за указанный период».

2.Пояснения по убыткам

Часто возникает необходимость в разъяснении убытков. Если ФНС обратилась с таким запросом, то можно отправить ответ, в котором будет обоснование – почему расходы превышают доходы.

Например, причиной может стать недавнее открытие ИП, невысокий спрос на продукт, недостаточное количество клиентов, значительные затраты на аренду и персонал. Особо подчеркивается, что все расходы документально подтверждены. Можно составить таблицу с основными расходами за год.

3.Пояснение в налоговую о расхождениях в декларациях

Иногда возникают ситуации, когда налоговая оценивает информацию двух документов и обнаруживает расхождения в показателях.

Объяснить такие запросы довольно просто. Как правило, бухгалтерский учет отличается от налогового. Кроме того, налоговая база может отличаться для разных налогов. Именно эти факторы мы должны отразить в письме, отправленном в ФНС.