В отдельных ситуациях возникает необходимость заполнять строку 170 в декларации 6-НДФЛ. В данной статье мы расскажем о неожиданных сложностях, с которыми можно столкнуться при отражении информации в данной строке.

Вы получите поддержку в оформлении документов и заполнении бланков.

- Назначение страницы 170 в шестом налоговом декларации физического лица (6-НДФЛ) заключается в…

- Инструкция по заполнению страницы 170 в налоговой декларации 6-НДФЛ.

- Следующие шаги, предпринимаемые налоговым агентом.

- Как поступить, если на странице 170 нет никакой информации и как исправить ошибки, если они обнаружены.

- Итоги

Для чего предназначена стр. 170 в 6-НДФЛ

С начала 2024 года появилась обновленная версия формы 6-НДФЛ, которую необходимо использовать при составлении отчетности за первый квартал. Также следует помнить, что с 1 января 2024 года изменились сроки, в течение которых необходимо удерживать и уплачивать НДФЛ.

Наименование раздела 170 в обновленной форме 6-НДФЛ – «Размер налогового платежа, который не был удержан налоговым агентом».

Такая формулировка может привести новичка в налоговой сфере к мысли, что нет необходимости удерживать НДФЛ и достаточно открыто об этом сообщить в разделе 170 отчета 6-НДФЛ.

Важно не ошибаться в этом вопросе. Такие задачи, как своевременный расчет, удержание с доходов физических лиц и перечисление НДФЛ в бюджет, остаются налоговыми агентами независимо от всего (пункт 1 статьи 226 Налогового кодекса Российской Федерации).

Материал содержит информацию о КБК, используемом для перечисления НДФЛ налоговыми агентами. С начала 2023 года все предприятия перешли на оплату налогов и взносов через единый налоговый платеж, включая налоговых агентов. Поэтому большинству налоговых агентов эти КБК не понадобятся для оформления платежных поручений. Однако эти значения все же нужно указать в уведомлениях о НДФЛ.

Главная функция строки 170 6-НДФЛ состоит в том, чтобы

- показывать невозможность удержания налоговой службой НДФЛ в случае, если физическим лицам были выплачены доходы

- представить размеры неконтролируемого НДФЛ

возникнет потребность в дополнительных сотрудниках в связи с расширением бизнеса

- В течение года я не совершал никаких денежных выплат «физику», но взамен я ему подарил что-то ценное.

- Из-за нехватки или отсутствия финансовых средств, я не смог провести полную или частичную удержку налога на доходы физических лиц (НДФЛ) с доходов работника, полученных в виде материальных льгот.

Внимание, обращаем ваше внимание на следующую информацию: начиная с 2021 и до 2023 года, отменяется уплата налога на доходы физических лиц (НДФЛ) с материальной выгоды. Тем не менее, с 1 января 2024 года восстанавливается обязанность уплаты НДФЛ с матвыгоды. Более подробно о данном изменении было описано в нашей публикации.

Особая секция на нашем веб-ресурсе «Особенности налога на доходы физических лиц с материальной выгоды» предоставит возможность правильно расчитать финансовую пользу и подробно изучить ее различные формы.

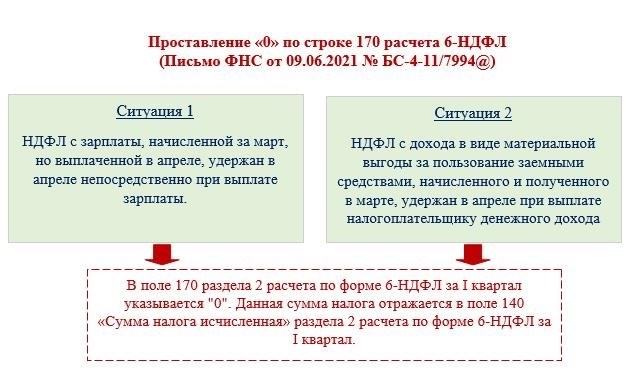

Необходимо исключить из строки 170 (ранее 080) НДФЛ с «переходящей» зарплаты, которая была выплачена сотрудникам в апреле за работу в марте, то есть в следующем отчетном периоде для расчета 6-НДФЛ. В этой строке должен отражаться только налог, который невозможно удержать в соответствии с письмом ФНС от 09.06.2021 № БС-4-11/7994@.

Если в строке 170 вашей программы присутствует некорректный НДФЛ, то, очевидно, она была неправильно настроена. Рекомендуется обратиться к разработчику программного обеспечения или системному администратору для решения данной проблемы.

Как правильно заполнить все блоки отчета, детально разобрано в программе КонсультантПлюс. За авторитетным мнением экспертов обратитесь к Решению, которое вы можете получить бесплатно, пройдя пробную версию.

Правила заполнения стр. 170 в 6-НДФЛ

В указании ФНС России от 19.09.2023 № ЕД-7-11/649@ (в последней редакции), касающемся пошагового заполнения отчета 6-НДФЛ, в отношении страницы 170 приводится следующее утверждение:

- Данная информация отражает общую совокупность непосредственно уплаченного налоговым посредником НДФЛ.

- В процессе налогового периода сумма ее наполнения увеличивается постоянно.

Это означает, что страница 170 суммирует непогашенные НДФЛ для всех физических лиц — получателей дохода без ограничений.

- Из-за того, что они многочисленны;

- размер заработанного преимущества;

- Период осуществления выплат налоговым агентом изменился.

Давайте рассмотрим процесс заполнения налоговой декларации 6-НДФЛ на конкретном примере, а именно строку 170.

ООО «Технопромсервис» определено в коллективном договоре, что бывшие сотрудники, вышедшие на пенсию и проработавшие в компании не менее 15 лет, имеют право на ценные подарки к значимым юбилеям.

3 пенсионерам, которые являются бывшими работниками компании, были подарены импортные стиральные машины стоимостью 33 900 рублей каждая в феврале и марте 2024 года в честь их юбилеев. Общая сумма подарков составила 101 700 рублей. В течение отчетного периода пенсионеры не получали деньги от компании.

Отражение факта выдачи подарка в отчетности по 6-НДФЛ за первый квартал 2024 года будет осуществлено в разделе номер два.

- согласно странице 110 (сумма полученного дохода) составляет 101 700 рублей;

- На странице 130 (налоговые вычеты) указана сумма в размере 12 000 рублей (4 000 рублей × 3 человека), которая не подлежит налогообложению.

- Согласно странице 140, сумма исчисленного НДФЛ составляет 11 661 рубль, рассчитанная по формуле (101 700 минус 12 000) умножить на 13 процентов.

Если до конца текущего квартала и года пенсионеры не получат никаких денежных средств от своего прежнего работодателя, то при заполнении формы 6-НДФЛ им необходимо будет указать на странице 170, что удержание НДФЛ невозможно.

В разделе 1 отображаются данные о налоговых обязательствах, которые должны быть уплачены в течение последних трех месяцев отчетного периода. Поскольку эти доходы не были облагаемы налогом, нет необходимости отображать их здесь.

Для получения бесплатного доступа к системе, в которой представлен образец 6-НДФЛ за первый квартал 2024 года, рекомендуется воспользоваться предложением экспертов КонсультантПлюс.

В следующем разделе мы расскажем о том, какие еще меры должен принять налоговый агент, если в его отчете была заполнена страница 170.

Последующие действия налогового агента

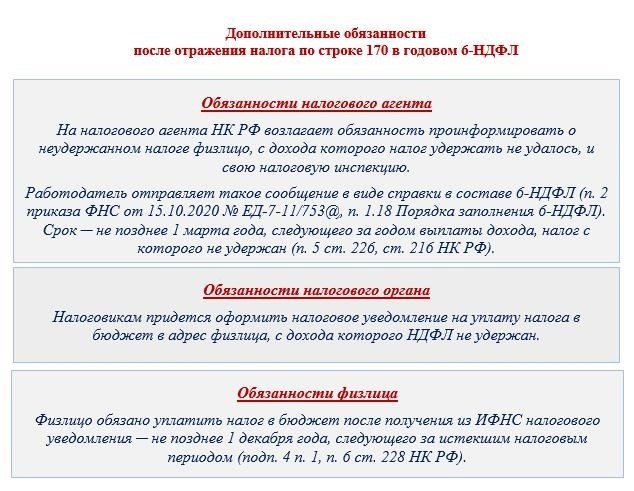

Для успешного завершения отчета 6-НДФЛ и разрешения проблемы, связанной с заполнением строки 170, налоговому агенту необходимо произвести дополнительное действие — направить уведомление о невозможности провести удержание НДФЛ в соответствии с пунктом 5 статьи 226 Налогового кодекса Российской Федерации.

Такого рода сообщения рассылаются:

- налоговикам;

- Все физические граждане, которым в течение года были начислены доходы без удержания налога на доходы физических лиц (НДФЛ).

Для выполнения данной обязанности необходимо соблюдать следующие принципы:

- Для уведомления необходимо использовать специальную форму — справку о доходах физического лица. В настоящее время такая справка представляется в налоговую вместе с формой 6-НДФЛ за год, ранее она имела отдельную форму 2-НДФЛ. Формат сообщения для физического лица утвержден тем же приказом ФНС, что и актуальная форма расчета 6-НДФЛ.

- Для отчетности в разделе 4 требуется указать сумму дохода, с которой налог не был удержан налоговым агентом, а также сумму неуплаченного налога.

Когда стр. 170 остается нулевой и что делать при обнаружении в ней ошибок

Если у вас есть стр. 170, вы не найдете на ней никаких числовых данных.

- В результате уплат «физиками» налоговому агенту все деньги пошли в счет НДФЛ.

- в течение года не получались выгоды, с которых вызревает трудность сбора налогов.

- в ситуациях, когда происходит выплата сумм, не подлежащих налогообложению по НДФЛ и прочее.

Если после подачи 6-НДФЛ, на стр. 170, была обнаружена ошибка, такая как непредоставление информации об удержанном НДФЛ или неправильное отображение его суммы, то для исправления следует представить уточненный расчет, руководствуясь приведенными ниже инструкциями:

- Установить индентификационный код на первой странице декларации по налогу на доходы физических лиц (6-НДФЛ).

- Необходимо обнаружить неверные значения в строках и заменить их на правильные суммы.

Статья «Какие санкции возможны при неверных данных в декларации 6-НДФЛ и отсутствии уточненного расчета от налоговой службы» дает подробный обзор о возможных последствиях, которые могут произойти, если в декларации 6-НДФЛ содержатся ошибки и налоговая служба не предоставила уточненный расчет.

Итоги

На станице 170 отчета 6-НДФЛ можно указать сумму НДФЛ, которую налоговый агент не смог удержать с доходов физического лица. Такие ситуации возникают, когда получатель подарка или другого дохода получает его в натуральной форме.

Порядок заполнения строки 170 в 6-НДФЛ

Порядок заполнения строки 170 в 6-НДФЛ

В позиции 170 налоговым агентом должна быть указана сумма НДФЛ, которая не была удержана. Необходимо заполнять эту строку в соответствии с определенными правилами, нарушение которых может привести к ошибкам и иногда к наложению штрафов. Подробную информацию можно найти в данной статье.

- Мы внедряем информацию в строку 170, следуя двум главным принципам

- Налоговые последствия, возникающие при указании налога на доходы физических лиц в декларации в строке 170.

- Среди показателей строки 170 в декларации по 6-НДФЛ можно выделить ноль: полное отсутствие необходимых данных, и это является важной информацией, предоставленной ФНС.

- Наказание за ошибки при заполнении позиции 170

- Итоги

Заполняем строку 170: два основных правила

Правила заполнения строки 170 в 6-НДФЛ расположены в разделе 2 и включают два общих правила, описанных в пунктах 4.1 и 4.3 Порядка заполнения 6-НДФЛ, утвержденного приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

Первое правило гласит о том, что неумолимый налог применяется ко всем физическим лицам и учитывается в общей сумме на строке 170.

Принцип 2. Значение показателя строки вычисляется путем накопления с начала текущего года.

В феврале, мае и июне 2022 года организация «Вектор Плюс» оказала почетное внимание трем пенсионерам, которые ранее работали в данной компании — Петрову Н. Г., Тихомирову А. Е. и Кулагиной Т. Н. в связи с юбилейными датами, согласно условиям коллективного договора. Каждому из них был передан презент, стоимостью 10 000 рублей. Руководитель финансового отдела «Вектор Плюс» отразил этот факт в разделе 2 декларации 6-НДФЛ.

Со времени 31 декабря 2022 года пенсионеры, которые указаны, не получали доходы от ООО «Вектор Плюс», и компания не смогла удержать НДФЛ с стоимости предоставленных подарков. В строке 170 6-НДФЛ за 2022 год бухгалтер отразил неуплаченные налоги обобщенно для всех упомянутых лиц.

Если в годовом отчете по 6-НДФЛ указана сумма налога, который не был удержан, работодателю возлагается дополнительная ответственность (подробности о которой будут описаны в следующем разделе).

Вы можете убедиться, что заполнили форму 6-НДФЛ правильно, используя контрольные соотношения. Получите бесплатный демо-доступ к системе КонсультантПлюс и перейдите к готовому решению.

Последствия проставления НДФЛ в строке 170

Важное представление в шестом НДФЛ невычетного налога — это только фрагмент обязанностей налогового представителя. Любая сумма, отличная от нуля, в разделе 170 годового отчета, требует обязательных законом дополнительных мер от работодателя, налоговой службы и физического лица, получившего доход.

Пример

В декабре 2022 года организация «Торговый дом» провела рекламную акцию, где были разыграны призы среди посетителей выставки-ярмарки, приобретших продукцию этой компании. В результате розыгрыша победителем стал клиент по имени Евгений Иванович Сидоров, которому вручили кухонный комбайн стоимостью 32 420 рублей.

Победитель розыгрыша от компании «Торговый дом» получил выигрыш в нефинансовой форме, что означает, что организация не имеет возможности удержать сумму НДФЛ при передаче выигрыша. Наш бухгалтер выполнил свои обязанности, предоставив в налоговую инспекцию справку о доходах и сумме налога на физическое лицо в виде годового отчета по 6-НДФЛ. Кроме того, Сидоров Е. И. был уведомлен письменно о невозможности удержать налог с суммы выигрыша не позднее 01.03.2023 года.

Елена Ивановна Сидорова обязана внести оплату НДФЛ, рассчитанного на основе стоимости полученного приза, до 1 декабря 2023 года в соответствующей сумме, указанной в налоговом уведомлении.

Если физическое лицо считает, что у него нет никаких обязательств перед бюджетом или есть сомнения в правильности суммы НДФЛ, указанной в налоговом уведомлении, то оно должно обратиться к налоговому агенту (источнику дохода) для выяснения правды. Нет смысла обращаться с этим вопросом в налоговую ─ только после получения от источника дохода дополнительной информации инспекторы проведут пересчет (согласно пункту 3 статьи 214.2, пункту 3 статьи 214.7, решению ФНС России от 16.05.2019 № ЕД-3-9/4812@).

Нулевой показатель строки 170 в 6-НДФЛ: подсказки от ФНС

Согласно инструкции по заполнению декларации 6-НДФЛ, в случае отсутствия значений по суммарным показателям необходимо в соответствующих строках отчета указывать нули («0»). Такое требование содержится в пункте 1.13 Порядка заполнения декларации 6-НДФЛ, утвержденного приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

Если на отчетной дате нет неудержанного налога со всех доходов, то строка 170 остается нулевой. Однако, налоговики предоставили две ситуации, когда проставление нуля в этой строке считается обоснованным, даже если есть неудержанный налог (письмо ФНС от 09.06.2021 № БС-4-11/7994@).

В приведенных ситуациях причина для установки ноля в 170 строке обоснована, однако контрольные органы налоговой инспекции могут наложить штраф в случае нулевого значения в данной строке (подробнее см. ниже).

Штраф за просчеты при заполнении строки 170

Если работодатель в годовой декларации по налогу на доходы физических лиц указал сумму налога, которую он не удержал в течение отчетного года (то есть заполнил строку 170 с ненулевым значением), хотя у него была возможность удержать налог, он может быть оштрафован согласно статье 123 Налогового кодекса Российской Федерации и пункту 21 постановления Пленума Верховного Арбитражного Суда Российской Федерации от 30.07.2013 № 57. Кроме того, штраф также может быть наложен на работодателя, который по ошибке не указал в этой стро-ке неудержанный налог, хотя был обязан это сделать.

Статья 123 Налогового кодекса Российской Федерации предусматривает наложение наказания за неправомерное уклонение от удержания или перечисления налога на доходы физических лиц в форме штрафа, составляющего 20% от суммы, подлежащей удержанию или перечислению. Кроме того, нарушителю могут быть начислены пени за каждый день задержки, в соответствии с положениями статьи 75 Налогового кодекса Российской Федерации.

В марте 2023 года после увольнения из ООО «Инновационные технологии» программист Тарасов П. К. получил выплату в размере 80 335 рублей в качестве компенсации за неиспользованный отпуск. Бухгалтер компании не заметила, что в результате технической ошибки в учетной программе НДФЛ эта сумма не была удержана, и в декларации по НДФЛ налоговая база не была учтена в строке 170.

Во время проведения налоговой проверки инспекторы выявили некорректность, за которую была наложена штрафная санкция в соответствии со статьей 123 Налогового кодекса Российской Федерации. Размер этого штрафа составил 2 088,71 рубля, что равно 20% от суммы, подлежащей удержанию (80 335 рублей умножить на 13% и затем на 20%). Кроме того, компания будет обязана уплатить пени в соответствии со статьей 75 Налогового кодекса Российской Федерации.

Итоги

В строке 170 расчета 6-НДФЛ нужно указать сумму неудержанного НДФЛ за весь текущий год для всех физических лиц, с дохода которых у налогового агента не удалось удержать налог. Если у агента нет неудержанных сумм по этой строке, то вместо них нужно указать «0».

Дополнительные сведения по данной теме возможно отыскать у нашего сервиса КонсультантПлюс. Используя пробную версию, вы сможете бесплатно пользоваться системой в течение двух дней.

Строка 170 в 6-НДФЛ 2024 года: что туда входит

Строка 170 в 6-НДФЛ 2024 года: что туда входит

В пересмотренной форме 6-НДФЛ, пункт 170 предназначен для отражения суммы налога на доходы физических лиц, которую налоговый агент не сумел удержать при выплате доходов. В данной статье мы рассмотрим, когда следует заполнять пункт 170 в форме 6-НДФЛ и что именно включается в эту сумму. Кроме того, представим пример заполнения данного пункта в 2024 году.

Для того чтобы составить расчет по 6-НДФЛ, рекомендуется обратиться к Системе Главбух, где имеется возможность провести заполнение построчно. Также стоит воспользоваться подсказками, чтобы гарантированно учесть все выплаты и налог на доходы физических лиц в отчете.

Строка 170 в 6-НДФЛ: что туда входит

Сумма налога, который не был удержан налоговым агентом, обозначается как поле 170 в расчете 6-НДФЛ на 2024 год. В этом поле работодатели, являющиеся налоговыми агентами по отношению к своим сотрудникам, должны указывать сумму НДФЛ, которая не была удержана. Например, если доход был выплачен в натуральной форме.

Если работодатель не уведомил налоговую службу об отсутствии возможности удержать НДФЛ, это считается нарушением закона (согласно статье 106 Налогового кодекса и статье 2.1 Кодекса об административных правонарушениях). В результате возлагается налоговая и административная ответственность.

Сумма санкции будет равна:

- За предоставление неправдивых данных при расчете 6-НДФЛ будет взиматься штраф в размере 500 рублей. Величина штрафа не зависит от количества справок о доходах, которые не были предоставлены или были предоставлены с неправдивыми данными в расчете 6-НДФЛ (согласно статье 126.1 Налогового кодекса).

- Штраф в размере от 300 до 500 рублей может быть наложен на служебных лиц организации, таких как руководитель (согласно статье 15.6 Кодекса об административных правонарушениях).

Как заполнить строку 170 в 6-НДФЛ 2024 года

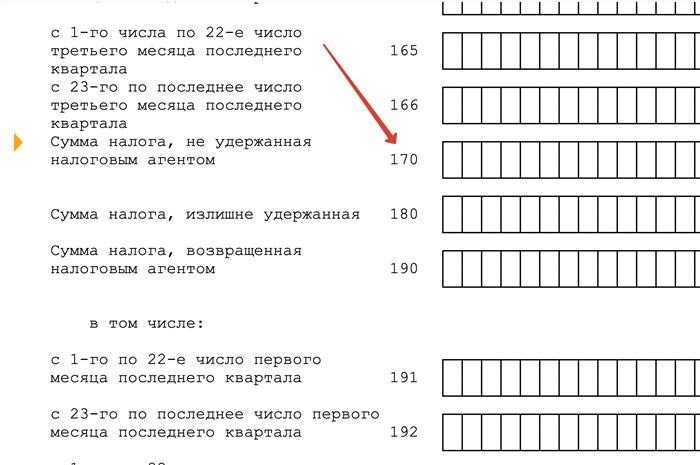

В разделе 170 «Сумма налога, которую не смог удержать налоговый агент» отображается сумма НДФЛ, которая не была удержана в текущем отчетном периоде (пункт 4.3 Порядка, утвержденного приказом ФНС от 15.10.2020 г. № ЕД-7-11/753@).

Пример заполнения строки 170 в Налоговой декларации по налогу на доходы физических лиц (6-НДФЛ)

Когда можно не отражать неудержанный НДФЛ в строке 170 формы 6-НДФЛ

Необходимости отражать в поле 170 НДФЛ, которое организация не удержала в текущем отчетном периоде, но гарантированно удержит до конца года, не имеется, согласно письму ФНС от 09.06.2021 № БС-4-11/7994. Это также следует из писем ФНС от 01.08.2016 № БС-4-11/13984 и от 24.05.2016 № БС-4-11/9194, в которых содержатся разъяснения по заполнению старой формы 6-НДФЛ, утвержденной приказом ФНС от 14.10.2015 № ММВ-7-11/450@. Этот подход к заполнению поля 170 также подтверждается представителями ФНС в их индивидуальных разъяснениях.

Однако, такой вариант может привести к возникновению несоответствий. Например, компания не включила предусмотренный законом неудержанный налог на доходы физических лиц в поле 170 раздела 2 расчета по форме 6-НДФЛ за первый квартал. Весь год налог не был удержан. В данной ситуации требуется подать уточненные расчеты начиная с отчетного периода за первый квартал. Инструкцию о составлении уточненного расчета 6-НДФЛ вы можете найти в Системе Главбух.

С чем сверять показатели в строке 170 в 6-НДФЛ в 2024 году

Необходимо проверить соответствие значения в строке 170 раздела 2 контрольным соотношениям (КС), указанным в письме ФНС от 20.12.2023 № БС-4-11/15922@. Чтобы быть правильным, это значение должно равняться сумме строк «Сумма неудержанного налога» в разделе 4 приложений № 1 к 6НДФЛ, предоставленных всеми налогоплательщиками данному налоговому агенту.

Если происходит нарушение соотношения, то возникает ошибка в расчете. В специальные поля налоговый агент включает сумму НДФЛ, которую не было удержано из-за ошибки или по объективным причинам. Например, это может произойти при выплате дохода в натуральной форме, если до конца отчетного периода не произошло денежных выплат в пользу того же физического лица.

Платформа «Актион 360» предлагает вам уникального онлайн-помощника для ваших потребностей.

В корпоративной справочно-образовательной системе «Актион 360» предоставляются исчерпывающие ответы на все вопросы, связанные с налоговыми изменениями. Просто введите ваш вопрос в поисковой строке системы и узнайте, как правильно действовать в вашей конкретной ситуации. Подробные разъяснения предоставляются высококвалифицированными специалистами – судьями, экспертами Минфина и ФНС.

Заполнение строки 170 формы 6-НДФЛ

Заполнение строки 170 формы 6-НДФЛ

Являюсь экспертом-аналитиком на портале buhsoft.ru и основным бухгалтером с опытом работы в транспортной отрасли, оптовой торговле и производстве в течение 12 лет. Занимаюсь ведением бухгалтерии по системам общего налогообложения (ОСНО) и упрощенной системе налогообложения (УСН). Также являюсь ведущим аудитором и специализируюсь в отчетности.

В данной статье будет рассказано о содержании строки 170 в форме 6-НДФЛ и правильном способе ее заполнения.

Содержание:

- вычеты налога на доходы физических лиц в размере 6 процентов, показывает строку 170.

- Какие денежные суммы следует прилагать

- Какие деньги необходимо исключить из учета?

- эту форму? Какую информацию нужно ввести в соответствующие поля, чтобы полностью заполнить данную форму?

В 2024 году будет применяться обновленная система расчета налога на доходы физических лиц (6-НДФЛ). Согласно приказу ФНС № ЕД-7-11/649 от 19.09.2023, с изменениями, внесенными приказом ФНС № ЕД-7-11/1 от 09.01.2024, утвержден новый бланк, в котором строка 170 содержит информацию о сумме НДФЛ, которую налоговый агент не удержал при выплате дохода. Чтобы успешно предоставить отчетность по 6-НДФЛ в текущем году, рекомендуется ознакомиться с подробностями в отдельной статье на веб-сайте Бухсофт.

Строка 170 расчета 6-НДФЛ: что отражает

Имеется информация о сумме налога, которую налоговый агент заявляет.

- Оценивая сумму, которую физическое лицо получает при перечислении доходов,

- Не сумел сохранить при получении заработка,

- Конец текущего года будет ознаменован тем, что налог не будет удержан полностью.

Чтобы добавить сумму налога в строку 170, необходимо выполнить все три условия одновременно.

Какие суммы включать

В данной строке указаны суммы НДФЛ, которые налоговый агент был обязан удержать, однако по объективным обстоятельствам это не получилось. Обычно такое происходит, когда у физического лица возникает доход.

- природные процессы часто принимают свои нормальные и естественные пути.

- В качестве конкретных польз, которые можно получить.

Например, сотруднику была выдана зарплата в виде натуральных благ, после чего он решил провести весь оставшийся год в отпуске за свой счет или уволился. Поскольку денежные выплаты физическому лицу не производились, налоговый агент не имеет возможности удержать налоги.

Кроме того, в случае обнаружения ошибки и перерасчета НДФЛ в большую сторону после увольнения сотрудника может возникнуть необоснованный налог. В результате перерасчета возникла дополнительная сумма НДФЛ, однако ее необходимо удержать у работника не представляется возможным, поскольку он уже покинул компанию.

Какие суммы не включать в строку 170

В строке 170 предусматриваются суммы, не подлежащие удержанию налоговым агентом до конца текущего года. Например, в первом квартале налог не был удержан в полном объеме или вообще не был удержан при выплате дохода. После этого сотрудник был уволен. Так как дальнейших выплат в его пользу не предусмотрено, работодатель не в силах удержать налог, поэтому необходимо отразить эту сумму в строке 170.

В расчете 6-НДФЛ за I квартал необходимо учесть, что налог, который будет удержан в следующих отчетных периодах, не отражается в строке 170. Например, в марте сотрудник получил ценный подарок, и до конца марта не получал денежных выплат. В первом квартале бухгалтерия не удержала налог с подарка, однако удержит его в апреле при выплате аванса. Поэтому такой налог не требуется отражать в строке 170 расчета 6-НДФЛ за I квартал.

Также нет необходимости учитывать налог с зарплаты, начисленной в одном квартале, но выплаченной в другом, в строке 170 расчета за I квартал. Например, НДФЛ с зарплаты за март будет удержан только в апреле.

Какой порядок заполнения строки 170 формы 6-НДФЛ

Какой порядок заполнения строки 170 формы 6-НДФЛ

Давайте разберемся, как правильно заполнить строку 170 6 НДФЛ. Начиная с 1 января 2024 года, в форму необходимо вводить информацию согласно новым правилам, которые касаются не только визуального оформления. Были также изменены сроки, в течение которых производится удержание и выплата НДФЛ.

Зачем строка 170 в отчете

С начала 2024 года необходимо внести изменения в расчет налога на доходы работников в соответствии с новой схемой. Особое внимание следует уделить полю 170, которое изменило свое название на «Сумма налога, не удержанная». Это значит, что теперь нет необходимости вычислять НДФЛ, достаточно указать соответствующую сумму в отчетной форме.

Однако, это мнение неверно, поскольку согласно первому пункту статьи 126 Налогового кодекса Российской Федерации, работодатель имеет обязанность расчитывать и удерживать налоги из заработной платы сотрудников и перечислять их на соответствующий счет.

- Отражается сумма налога на доход, которую не требуется уплачивать в соответствии с действующим законодательством.

- Это говорит о том, что работодатель не учтен в налоговой декларации сумму НДФЛ, предоставленную сотрудникам в виде начисленных доходов.

- Сотруднику был предоставлен подарок в натуральной форме, но других выплат в течение года не было осуществлено.

- Из-за отсутствия или недостаточного размера других сумм, которые не зачислялись, я не смогла начислить налог с дохода сотрудника в виде материальной выгоды в полном или частичном объеме.

Заметим, что начиная с 2021 и до 2023 года, прекратилась возможность оплаты налога с помощью материальных преимуществ. Однако, с 2024 года данная система вновь стала действующей.

Необходимо учесть, что налог с «переходящей» зарплаты, то есть заработок за февраль, начисленный работникам в марте, не должен удерживаться в строке 170 (ранее 080). Согласно письму ФНС № БС-4-11/7994@ от 9 июня 2021 года, поле должно использоваться только для отражения сумм, которые не удается удержать. Если программой автоматически заполняется строка 170 с налогом на доходы физических лиц, указывая переходящий заработок, это означает, что программа функционирует неправильно.

Правила заполнения

Действует приказ от 19 сентября 2023 года ФНС № ЕД-7-11/649@. В данном документе представлены рекомендации и инструкции по заполнению формы по шагам. В нем подробно описано, какие суммы должны быть указаны в строке 170 6 НДФЛ.

- в данном документе указывается общий объем налогов, которые не требуют удержания;

- Необходимо добавлять в строку числа, с учетом показателей, полученных с начала текущего года.

Наиболее важными моментами являются общая сумма неуплаченных налогов и то, что они относятся ко всем сотрудникам организации без оглядки на дополнительные условия.

- количество индивидуальных лиц;

- величина зачисленной суммы дохода;

- Срок, в течение которого необходимо произвести выплату.

В каких случаях строка будет нулевой?

В некоторых ситуациях нет необходимости заполнять поле.

- За весь период года не существует таких доходов, которые не подлежат учету в налоговой декларации по налогу на доходы физических лиц.

- Работодатель не смог удержать налоговые суммы с доходов, имеющихся у сотрудников.

- В остальных ситуациях, например, при осуществлении выплат, которые не облагаются налогом на доходы физических лиц и другими аналогичными случаями.

Давайте разберемся практически, какие суммы следует включить в строку 170 налоговой декларации по 6-НДФЛ.

- Итоговая сумма начисленного налога, указанная в строке 110, составляет 101 700.

- В разделе 130 (вклад в налоговые вычеты) необходимо внести информацию о необлагаемой налогом сумме, которая составляет 12 000 рублей (3 человека по 4000 рублей).

- Сумма вычисленного НДФЛ в строке 140 составляет 11 661 рубль, что получено путем расчета 13% от разности между 101 700 рублей и 12 000 рублей.

Как действовать после заполнения?

- к тем физическим лицам, которые в течение финансового года получали суммы, не подлежащие обложению налогом на доходы физических лиц;

- Направиться к офицеру налоговой службы.

- Сумма дохода, с которой не производится удержание налога, и сумма налога, который не был удержан, будут указаны в разделе 4.

- Можно прибегнуть к специализированной форме, которой называется справка о заработной плате работника.

Указывается, что начиная с 1 января 2024 года, справка о доходах будет направляться в составе 6-НДФЛ за соответствующий отчетный год, тогда как ранее использовалась отдельная форма 2-НДФЛ. Форма для предоставления данной информации физическому лицу включена в тот же приказ налоговых органов, где было утверждено новое требование о форме 6-НДФЛ.

Что делать, если нашли ошибку?

Существуют две категории ошибок:

- сумма указана некорректно;

- Пропущено упоминание о неоправданно высоком налоге.

- выделить корректные суммы взамен неправильных;

- Необходимо указать номер внесенных изменений на первом листе документа.

Если уточненная форма не будет предоставлена в случае обнаружения ошибок, то налоговый агент будет подвергнут штрафным санкциям в соответствии с пунктом 1 статьи 126.1 Налогового кодекса Российской Федерации. За каждый документ, содержащий ошибки, придется уплатить 500 рублей.

В случае, когда налоговый агент самостоятельно обнарушил ошибку, он обязан незамедлительно предоставить исправленную версию документа. В данной ситуации, если агент успел обнаружить ошибку раньше, чем инспектор ФНС, ему не будет назначен штраф.

Вопросы и ответы

Если в поле 170 было указано недостаточное количество налога и в действительности все налоги были учтены, необходимо ли отправить дополнительную информацию о 6-НДФЛ за второе полугодие 2024 года?

Для избежания недоразумений и наказаний со стороны ФНС рекомендуется предоставить дополнительные данные.

Возможно ли включить налог на имущество, который будет расчется для 2024 года, в строке 170? Удержание началось в 2023 году, но оставшуюся сумму необходимо отразить только в 2024 году.

В пункте 170 формы 6-НДФЛ необходимо указывать только сумму налога, которую не удалось удержать работодателю в течение года.

Следует ли вводить числа в строку 170, если в предыдущем году физическое лицо заплатило налог в меньшем размере, чем требовалось? Зарплата начислялась до конца года, однако удержание так и не было выполнено.

Если вы не учли возможность уплаты налога, поле 170 и раздел 4 в декларации о доходах должны быть оставлены пустыми.

Этот материал имеет авторское право и запрещено его переиздание в СМИ и информационных ресурсах. Редакция портала «Бухгуру» контролирует случаи перепечатки статей.