Коэффициент оборачиваемости запасов (ITR – Inventory turnover ratio) — это финансовый индикатор, который используется для расчета отношения себестоимости проданных товаров к средним запасам на протяжении определенного периода времени. Данный показатель отражает:

- экономическая устойчивость компании и результативность управленческой работы в отношении запасов — важные факторы для обеспечения успешного функционирования предприятия.

- количество раз, когда товары предприятия были проданы в течение определенного временного интервала, в среднем составляет

- Сколько раз в определенный временной промежуток происходит обновление запасов?

- чтобы его полностью распродать?

- сколько раз товар был продан за определенный период времени

- Оптимизация взаимодействия между отделом закупок и отделом продаж для повышения эффективности.

Этот показатель позволяет определить, сколько запасов остается неиспользованными, устаревшими или некондиционными. Значимость данного показателя заключается в том, что прибыль возникает при каждом использовании запасов в процессе производства или операционном цикле. Другие названия для этого показателя: коэффициент оборота запасов, оборачиваемость товарных запасов, коэффициент оборачиваемости активов, оборачиваемость запасов, Индекс оборачиваемости запасов, Индекс оборачиваемости запасов, Индекс использования запасов.

Как осуществляется расчет ИТР

Коэффициент оборачиваемости запасов вычисляется по следующей формуле: ИТ = Сумма затрат на производство товаров / Средний объем запасов на конец отчетного периода. Под затратами на производство подразумевается стоимость товаров в учете на складе, а не их продажная цена. Поэтому, когда речь идет о скорости оборачиваемости готовой продукции на складе, неправильно использовать выручку от реализации товаров или общий товарооборот за период. Данный показатель является мерой того, как быстро товарные запасы производятся и реализуются. Низкая оборачиваемость является неблагоприятным признаком, указывающим на избыточность запасов, низкий уровень продаж и редкое обновление запасов. Нормативных значений для этого коэффициента не существует, но чем выше значение ИТР, тем более успешно предприятие управляет запасами, эффективнее работает производство и меньше необходимо оборотного капитала для операций.

Объяснение важности показателя оборачиваемости запасов

Высокая оценка показателя оборачиваемости запасов является отражением активности компании: чем быстрее обновляются запасы, тем быстрее компания получает обратно свои инвестиции в виде выручки от реализации готовой продукции. Одновременно с этим, низкий уровень запасов может привести к нехватке товара, что в свою очередь приведет к потере клиентов и высоким затратам на оперативное пополнение запасов на складе. Поэтому необходимо тщательно контролировать показатель оборачиваемости запасов, чтобы поддерживать его в оптимальных значениях. Для этого используются три основных показателя: 1) Средний запас товара за определенный период времени — это среднее значение запасов товара на складе, которое рассчитывается путем сложения объемов запасов в начале и конце периода и деления полученной суммы на два. 2) Длительность периода (месяц, год, неделя — в зависимости от быстроты устаревания товара). 3) Оборот товара за указанный период времени (по ценам, указанным в складском учете).

Коэффициент оборота основных средств

Фондоотдача или коэффициент оборачиваемости основных средств – это показатель, который позволяет оценить эффективность использования основных средств компанией. Основные средства представляют собой материальные активы, используемые в производстве и сохраняющие свою форму в течение длительного времени. Примерами таких активов могут быть здания, оборудование и сооружения, используемые для производства товаров. Коэффициент фондоотдачи отражает, насколько эффективно компания использует свои производственные активы и рассчитывается как отношение выручки к стоимости основных средств. Данный показатель может быть рассчитан как для существующих, так и для новых предприятий и может оцениваться как для всего комплекса основных средств, так и для их активной части. Коэффициент фондоотдачи входит в группу показателей управления активами, которые позволяют оценить эффективность операций компании с имеющимися активами. В эту группу также включаются показатели оборота материально-производственных запасов, срока оборота дебиторской задолженности и оборота всех активов. Значение показателя фондоотдачи зависит от особенностей отрасли, уровня инфляции и переоценки основных средств. Он используется для сравнительной оценки эффективности использования основных средств в одной отрасли. Сравнивая финальный показатель компании с средним значением по отрасли, можно определить, насколько интенсивно компания использует свои основные средства по сравнению с конкурентами.

Как определить коэффициент оборачиваемости основных средств

Размер коэффициента оборота производственных средств зависит от соотношения годового объема выпускаемой продукции по стоимостной или натуральной характеристике к среднегодовой полной балансовой стоимости основных активов предприятия. Для расчета используется следующая формула:

Формула FATR = NS / FA позволяет оценить эффективность использования внеоборотных активов компании. NS представляет собой общую выручку, полученную от продажи товаров и услуг за год, а FA представляет среднюю сумму внеоборотных активов компании за год. Данная формула применяется для анализа за один год и основывается на суммарной выручке от продукции за текущий год и средней сумме внеоборотных активов за текущий год.

Фондоотдача – это показатель, отражающий эффективность использования инвестиций и ресурсов в результате получения дохода.

Данный показатель определяет, сколько продукции можно произвести на единицу стоимости производственных основных фондов. Чем выше этот показатель, тем более эффективно используются основные средства. Это означает, что организация тратит меньше основных средств на каждую условную единицу выручки. Однако, интерпретация этого показателя может вызывать определенные трудности. Низкий показатель коэффициента оборота основных фондов может указывать на недостаточный объем продаж, слишком высокие капитальные вложения или неэффективную технологию производства. Кроме того, значение этого показателя зависит от методов начисления амортизации и практики оценки стоимости активов. В результате, возможно, что предприятие с изношенными производственными фондами будет иметь более высокий показатель оборачиваемости основных средств, чем предприятие, где основные средства обновлены. Однако это не означает, что последняя компания работает менее эффективно. Некоторые факторы способствуют повышению значения этого показателя:

- Улучшение эффективности технического оборудования, благодаря проведению реконструкции существующих и приобретению новых производственных активов.

- Рабочая очередь производственных ресурсов является изменчивой.

- Улучшение эффективности использования рабочего времени и ресурсов.

- Организация замещения ручного исполнения работ с применением автоматизированных методов.

Ссылки

Представлена предварительная версия энциклопедической статьи на заданную тему. Ваше участие в развитии данного проекта будет очень ценным, поскольку вы можете улучшить и расширить текст публикации в соответствии с правилами проекта. Инструкции по использованию доступны в руководстве пользователя, которое можно найти здесь.

Токеномика ITR: от выбора платформы до доп. эмиссии через год

Токеномика ITR: от выбора платформы до доп. эмиссии через год

Выбор платформы для токенизации

Давайте рассмотрим принципы токеномики на конкретном примере проекта под названием NEXT. Мы пройдем все стадии, начиная с выбора подходящей платформы, затем разработки и заканчивая проведением дополнительной эмиссии токенов через год.

На первом этапе команда NEXT представляет токены стандарта ERC20, так как в настоящее время Ethereum является самой разработанной платформой для выпуска токенов. Однако выбор Ethereum имеет недостаток — стоимость транзакций, которая напрямую зависит от комиссии за майнинг и загруженности сети. Поэтому NEXT также рассматривает платформы EOS, Neo и другие. Сравнение основных платформ, которые имеют возможность для выпуска токенов и поддержки смарт-контрактов, представлено ниже:

| Ethereum | EOS | Cardano | Komodo | Neo | Waves | |

| Запустили основную сеть. | Июль 2015 года | Июнь 2018 года | В сентябре 2017 года | В январе 2017 года | Октябрь 2016 года — это месяц, который ознаменовался рядом важных событий и ситуаций. В течение этого месяца произошло множество событий, которые имели глобальный и национальный характер. Вспоминая прошлый октябрь, можно отметить особое значение этого месяца как времени перемен и развития. Многие сферы жизни и общества в целом были затронуты этими событиями и продолжали эволюционировать в долгосрочной перспективе. Будучи ключевым месяцем в календаре, октябрь 2016 года оставил свой след в истории и запечатлел свою значимость нашей эпохи. | Июнь 2016 года |

| Языки | Иди, C++, Rust | C++ | Haskel | C++, C | C# | Scala |

| Консенсус | PoW | DPoS | PoS | , и PoS являются различными алгоритмами, используемыми в блокчейн технологиях. PoW (Proof of Work) основан на вычислительной мощности, где майнеры используют свои ресурсы для решения сложных математических задач и проверки транзакций. dPoW (Delayed Proof of Work), в свою очередь, представляет собой комбинацию PoW и PoS (Proof of Stake). В dPoW, PoW служит для обеспечения безопасности сети, а PoS используется для голосования и выбора блоков. Оба алгоритма играют важную роль в обеспечении защиты и надежности блокчейна. | dBFT | LPoS |

| Продолжительность одного блока (в секундах) | 14-15 | 0.5 | 20 | 60 | 15-20 | 3 |

| Стало известно, что смарт контракты пришли на смену традиционным договорам. | да | да | разработка | да | да | да |

| Технология смарт-контрактов управляется специальным программным кодом, который выполняет функцию обеспечения безопасного и автоматического исполнения контрактов на основе определенных условий. Этот код написан на специальном языке, которому дали название «язык смарт контрактов». | Solidity | C++, C | Plutus | C++ | JavaScript, C++, Java, Kotlin и Go — это языки программирования, которые широко используются для разработки различных типов приложений. C++, Java и Kotlin, например, наиболее популярны для создания приложений с использованием объектно-ориентированного подхода. JavaScript, с другой стороны, широко применяется для разработки интерактивных веб-страниц и веб-приложений. Наконец, Go — это язык программирования, разработанный Google, который изначально использовался для создания серверных приложений, но теперь также нашел применение в разработке мобильных приложений и сетевых сервисов. Каждый из этих языков имеет свои особенности и преимущества, что делает их полезными инструментами для программистов. | RIDE |

| Средняя цена сделки | 21 000 заправок газом. | Free | 0.155 карточек ADA | 0.0001 КМД — это невероятно маленькая сумма, которая может иметь огромное значение. Несмотря на свою скромность, она может стать отправной точкой для великих достижений. В мире такой маленький числовой дроби можно найти сотни примеров, которые приведут к значительным исходам. Даже самая ничтожная сумма может стимулировать нашу мотивацию и вдохновить на творчество. Никогда не недооценивайте силу маленьких вещей, они могут принести большие перемены в нашу жизнь. | Free | 0.001 WAVES — это сумма, которая равна 0,001 волн. |

Кроме того, команда NEXT приветствует возможность использовать другие блокчейн-архитектуры, такие как IOTA и Exonum, если эти платформы разработают возможность выпуска токенов и смарт-контрактов.

Для успешной коммерциализации своих данных NEXT настоятельно рекомендуется воспользоваться криптовалютной платформой.

Системы электронных платежей фиатных валют требуют оплаты в размере от 1% до 3% за каждую транзакцию, в то время как использование токенов криптовалютной сети при покупке и продаже данных обойдется всего около 0,001 доллара США в виде комиссионных за любой размер транзакции.

Технологическая основа криптовалюты открывает новые возможности для проведения микротранзакций с минимальными (или даже нулевыми) комиссиями. Для системы NEXT, которая выполняет множество измерений и передает большой объем данных, это имеет решающее значение.

Процесс начисления токенов и их утилитарное значение в NEXT

После включения устройства, система автоматически формирует кошелек для токенов ITR, что в свою очередь открывает возможность получать выплаты за продажу собранных с помощью данного устройства данных на рынке через приложение NEXT.

Для получения информации они могут покупать токены ITR на торговой площадке или получать их в комплекте с установленным ПО.

Таким образом, главной функцией токенов является обеспечение доступа к сети NEXT и получение данных от пользователей. Токены ITR также могут быть обращены на внутренней бирже, где пользователи могут продавать их после накопления определенного количества. Компании также могут приобретать токены с этой биржи, закрывая тем самым цикл движения токенов внутри сети NEXT.

Токен ITR предназначен в основном для использования в качестве средства платежа и обмена, и не обладает ни собственностными правами, ни правом на получение доли прибыли. Это означает, что он не является ценной бумагой.

Этапы токенизации

Первый этап. Организация и подготовка выпуска токенов ITR.

Сумма привлеченных средств равна общей стоимости производства устройств и выполнения работ компанией в течение трехлетнего периода.

Общая цена первого выпуска равна результату умножения производственной себестоимости одной единицы на его объем, плюс затраты на маркетинг, коммерческие расходы и расходы на проведение токенизации.

В общей сложности, стоимость 100 000 единиц составляет $15 (затраты на производство), к которым добавляются $3 000 000 (вложения в маркетинг), $400 000 (коммерческие издержки) и $100 000 (средства, потраченные на реализацию токенизации).

$5,000,000 — эта конкретная сумма представляет собой мягкую чашку.

Изготовление жесткой чашки предусматривается в соответствии с данным проектом:

Общая стоимость составляет $24,500,000, включая $15 за каждую из 800,000 единиц, $10,000,000 на маркетинг, $2,000,000 на коммерческие расходы, $500,000 на проведение токенизации, а также $500,000 на открытие дополнительных офисов в Азии и США.

Или 25 миллионов долларов — сложная цель.

В ходе проведения hardcup будет осуществлена полная реализация планируемого ассортимента устройств, произойдет переработка уже имеющихся устройств и откроются новые офисы продаж в Азии и США.

Этап 2. Осуществление первоначальной токенизации текста

Пользователи (“User”) собирают информацию в DSP, связанную с конкретным местоположением, и предлагают ее на продажу за токены ITR. Компания-покупатель приобретает эти данные, размещая заказ на маркетплейсе данных в SSP. Обмен между реальными деньгами и токенами ITR осуществляется на бирже (“Exchange”).

Конечные потребители, торговые организации и онлайн-платформы, а также потенциальные покупатели информации являются инвесторами в эту сферу.

власти разработчиками проекта, можно сделать вывод, что количество эмитируемых токенов влияет на его успешность. Успешные крипто-проекты в 2018 году имели высокий уровень эмиссии, достигая в среднем до 2 миллиардов токенов.

Предположим, что если мы установим максимальное значение hard cup в $25 миллионов USD, то цена за токен ITR составит $0.001 USD, где Hc — максимальное значение, которое мы планируем достичь в рамках предложения токенов, tp — цена за токен, и te — общее число токенов для эмиссии.

ITR-токен предназначен для объединения данных и метаданных пользователей или групп пользователей, собранных с помощью DSP. С его помощью можно делать ордера на продажу информации, полученной в результате измерений данных.

SSP выполняет задачу сбора запросов на конкретные данные от организаций и затем осуществляет поиск подходящих предложений. Пользователь, который продает данные, получает взамен оплату в форме токенов ITR.

Этап номер 3. Обеспечение устройствами посредством обмена на токены.

Покупатели данных, которые участвовали в предложении токенов, не принимают участие в обмене, сохраняя полученные токены. Некоторые пользователи также сохраняют токены для спекулятивных целей. Однако, компания NEXT планирует сохранить часть товара на складах, чтобы в будущем его можно было реализовать за фиатные деньги.

Устройства могут быть переданы в пользование или реализованы через торговые сети партнеров-ритейлеров.

Этап 4. Акумуляция информации и регулировка стоимости в системе ITR.

Исходя из оригинального текста, первоначальная стоимость токена составляет $0.001. Однако, при листинге на внутренней бирже его цена будет определяться спросом и предложением со стороны компаний-покупателей и пользователей. В то же время, стоимость данных будет изменяться в зависимости от различных факторов, таких как местоположение, уникальность данных и уровень спроса со стороны компаний и других факторов.

Пятый этап. Участники, которые имеют предложенные токены ITR их сохраняют, начинают осуществлять их продажу на бирже внутри системы.

На первоначальном этапе мы предлагаем использовать внутреннюю биржу NEXT для осуществления операций с токенами ITR. При увеличении спроса на эти токены, мы также рассмотрим возможность включения их в листинг на сторонних биржах. В итоге, наша внутренняя биржа предоставляет возможность компаниям приобретать токены, а пользователям продавать их.

Этап шестой. Приобретение компаниями информационных наборов за ИТР.

Технологии DSP и SSP самостоятельно заключают соглашения между компаниями и пользователями, автоматически исполняя их: пользователи передают свои данные с устройств в обмен на токены ITR.

Этап седьмой: Дополнительное выпускание

Каждый год происходит автоматическая эмиссия дополнительных токенов, величина которых зависит от увеличения спроса на информацию.

Как рассчитать коэффициент оборота запасов

Как рассчитать коэффициент оборота запасов

Коэффициент оборота запасов (ITR) отражает скорость сбыта продукции предприятия. Из его значения можно сделать выводы о эффективности товарной политики по сравнению с предыдущими периодами, поэтому рекомендуется проводить анализ динамики ITR.

Важным показателем предпринимательской деятельности в сфере производства и продаж товаров является коэффициент оборота запасов. Он является индикатором эффективности работы и позволяет выявить возможные проблемы сбыта товаров.

Формула и определение

Для вычисления коэффициента оборота запасов используется следующая математическая формула:

- ITR (Коэффициент оборачиваемости запасов) — это показатель, который отражает скорость оборота товарных запасов.

- Состояние стоимости проданных продуктов – это показатель, который определяет, сколько денег было затрачено на производство и продажу товаров.

- Средняя цена запасов в периоде отчетности — S.

Коэффициент оборачиваемости запасов является отношением себестоимости реализованной продукции за определенный период к средней величине запасов, содержащихся в этот период (например, в течение месяца, квартала или года).

Другими словами, оборот это скорость сбыта товаров компании. Безразлично, речь идет о собственном производстве или только о перепродаже. Чем выше оборот, тем эффективнее бизнес. Эта метрика также учитывается при оценке доходности.

Что же такое оборачиваемость

Темп продаж продукции в конкретный временной период представляет собой оборачиваемость (обычно учитываются месяцы, кварталы, годы). Коэффициент указывает, сколько раз товар был реализован. Подробное объяснение этого процесса представлено в видео.

Необходимо учитывать, что при определении стоимости продукции можно использовать не только себестоимость, но и рыночную стоимость, однако в таком случае коэффициент будет выше.

Каким должно быть нормальное значение

Уровень производительности компании напрямую зависит от значения показателя ITR. Этот показатель отражает частоту оборачиваемости запасов компании за год — то есть, сколько раз в году товары продаются и на их место закупается новая партия, включая сырье и материалы для производства. Чем выше значение ITR, тем более эффективно функционируют производственные процессы, совершеннее организована бизнес-модель и успешнее продается продукция компании.

Тем не менее, не существует универсального стандарта для измерения степени оборачиваемости. Многое зависит от отрасли деятельности. Анализ этого показателя требует рассмотрения конкретной компании в динамике.

Уменьшение показателя говорит о накоплении товаров на складах и неэффективном руководстве в процессе производства. Необходимо устранить излишние запасы и активнее содействовать продажам.

Увеличение значения коэффициента является благоприятным признаком. Этот факт свидетельствует о том, что у компании продажи идут лучше, чем в предыдущем периоде, и это позволяет увеличивать объемы производства. Чем выше значение коэффициента, тем больше есть спрос на продукцию данной компании.

Тем не менее, слишком высокий показатель указывает на возникновение проблем с поставками сырья или производством, поскольку на складе крайне мало готовой продукции для отгрузки. Возникает нехватка товара, что может привести к задержкам в поставках. Однако это может быть стратегической частью бизнес-плана компании, если ее деятельность ориентирована только на заказы и продажи.

В пределах той же отрасли возможно сравнить одно предприятие с другим, используя данную метрику.

Капитал обращается все быстрее.

Скорость накопления капитала замедляется.

Продажа товаров приносит все больше выгоды.

Продажа каждого последующего товара приносит все больше убытков.

Производство функционирует в более эффективном режиме.

Эффективность производства снижается, что влечет за собой увеличение убытков.

Деньги поступают на счет быстрее.

Денежные средства пополняются с меньшей скоростью.

Нюансы подсчета

Осуществление учета товарных запасов (инвентаризация) проводится периодически. В случае, когда точного учета продукции каждый день не осуществляется, необходимо учитывать, что информация о товарных запасах известна только на определенный момент времени при расчете ITR. Если закупка производится крупными партиями несколько раз в течение года, то более логичным было бы использовать данные за 12 календарных месяцев, чтобы получить более точное значение. Если деятельность компании не связана с сезонным сбытом или закупкой сырья, то коэффициент можно рассчитать на любую дату проведения инвентаризации.

Величина коэффициента также может быть подвержена влиянию действий, направленных на продвижение товара на широкую аудиторию. Например, затраты на проведение акций, скидок и других мероприятий, которые понижают стоимость продукции и таким образом влияют на значение коэффициента.

Пример расчета

Давайте рассмотрим информацию о компаниях одной сферы деятельности для сравнения (скачать в формате Excel).

ITR: Значение и применение на работе — узнайте больше

ITR: Значение и применение на работе — узнайте больше

Клиент просит заключить соглашение о неразглашении информации (NDA). Задача заключается в том, чтобы доказать практическим путем необходимость включения брендовых кампаний в контекстную рекламу.

Возникла необходимость переформулировать данный текст, чтобы сделать его уникальным. Для этого применим русский язык и работу без использования сторонних программ или ссылок.23 ноября 2016 года

Многие клиенты задаются вопросом о необходимости контекстной рекламы по бренд-запросам, если уже есть органический трафик. Они отключают ее с целью сэкономить. Однако опыт показывает, что такая экономия иногда приводит к потере дополнительной прибыли для бизнеса. Конкретный пример — это история о том, как возвращение брендового трафика одному из наших клиентов, интернет-магазину, привело к среднему ежемесячному увеличению дохода на сумму в 175 861 рубль.

Всё начиналось по обычному сценарию: в один прекрасный день клиент решил прекратить размещение рекламы по запросам на свой собственный бренд. Аргументы, основанные на конкурентной обстановке и других факторах, не оказали влияния. Поэтому я предложил провести небольшой тест с ограниченными финансовыми ресурсами, который смог бы пролить свет и разрешить все сомнения. Мы действуем честно и прозрачно: если результаты эксперимента подтверждают экономическую выгоду от использования трафика, связанного с брендом, то мы продолжаем его использовать. Если же нет — отключаем. Здесь нет места для манипуляций, только чистая математика.

Как обычно рассуждают о брендовом контексте

Предположим, в текущий момент мы получаем 1000 кликов в день от органики при использовании бренд-запросов. Представим, что мы решили добавить наш контекст по бренд-запросам, ожидая получить еще 600 кликов в день. В таком случае, количество кликов от органики составит 1000 — 600 = 400. Следовательно, мы все равно получим 1000 кликов, однако с тем отличием, что станет платными 600 кликов. Таким образом, можно сделать вывод, что использование брендового контекста не выгодно в данной ситуации.

Однако опыт говорит о том, что в некоторых ситуациях (это зависит от характера бизнеса) могут возникнуть приблизительно следующие сценарии.

Ежедневно набирали 1000 кликов с органических поисковых запросов, связанных с брендом. Внедрили стратегию брендового контекста, которая привела к дополнительным 600 кликам. В результате, количество кликов с органических запросов, конечно, сократилось. Однако, оно упало не на 600 кликов, а на 450, и теперь составляет 550 кликов в день. В итоге, совокупное количество кликов от брендового размещения составляет 600 + 550 = 1150 кликов в день, вместо исходных 1000.

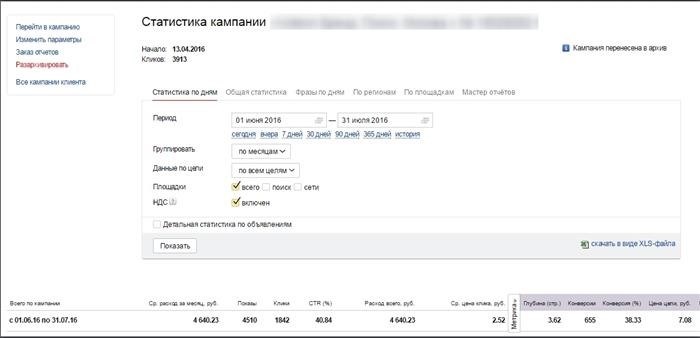

Давайте оценим экономическую сторону вопроса. Рассмотрим данные за июнь месяц по рекламной кампании, связанной с конкретным брендом, которую наш клиент решил прекратить.

Стоимость одного клика составляет 2,5 рубля, всего было совершено 1842 клика. Общий доход составляет 114 100 рублей плюс 26 400 рублей за вызовы по номеру CallTouch. В итоге общая сумма составляет 140 500 рублей.

Стоимость одного клика на бренд составляет 2,5 рубля, а прибыль с такого клика — 76 рублей. Следовательно, за 600 кликов на брендовый контекст придется заплатить 1500 рублей, а получить дополнительные 150 кликов принесет 11 450 рублей. Таким образом, в нашем модельном эксперименте введение брендового контекста принесло прибыль 9950 рублей (ROI=660%).

Если при использовании контекста мы получаем достаточное количество дополнительных кликов, то наше положение улучшается. Однако, как понять, будем ли мы получать эти дополнительные клики при включении контекста и сколько их будет?

Существует простой и прозрачный метод проверки каннибализации трафика, который позволяет определить ее наличие. Результатом этого эксперимента будет значение ITR (инкрементальное соотношение трафика). Это показатель доли новых сеансов, которые привнес контекст. Например, если ITR равно 80%, это означает, что брендовый контекст забрал лишь 20% трафика у SEO, а 80% кликов были дополнительными и новыми. (Подробнее о проведении теста будет рассказано ниже.)

Несмотря на то, что клики с контекста бренда являются недорогими, они все же не бесплатные. Возникает вопрос о том, какое значение ITR является критическим. Я провел расчеты и обнаружил, что при наших входных данных по статистике за июнь минимальное значение ITR составляет 3%. Именно при этом значении мы достигаем нулевой точки. Формула для расчета порогового значения ITR выглядит следующим образом: minITR = CPC бренда / доход с одного клика на бренд. Она происходит из простой системы уравнений.

Заработок от одного клика на бренд CPC умноженный на X равен Z. Заработок от X кликов на бренд CPC умноженный на minITR также равен Z.

В таком случае, при проведении исследования на предмет каннибализации и достижении уровня ITR, превышающего 3%, можно сделать вывод, что использование брендового контекста приносит положительный эффект и приносит дополнительную прибыль.

Если ITR составит не менее 50%, то, вкладывая 2% от ежемесячного бюджета в тестирование, мы сможем получить дополнительные 20% от ежемесячного дохода.

Как проводить тест по каннибализации трафика

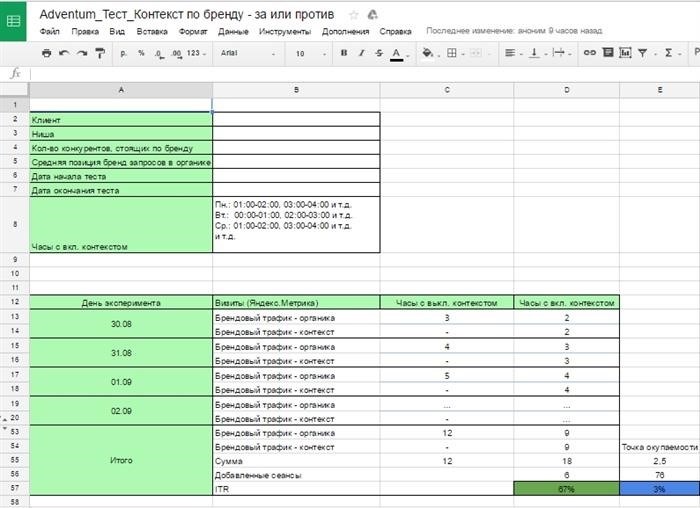

Главная цель эксперимента заключается в определении значения ITR. Для достижения этой цели требуется создать уникальную рекламную кампанию в платформе «Яндекс.Директ», где настраивается временное таргетирование с применением метода «Шашечки».

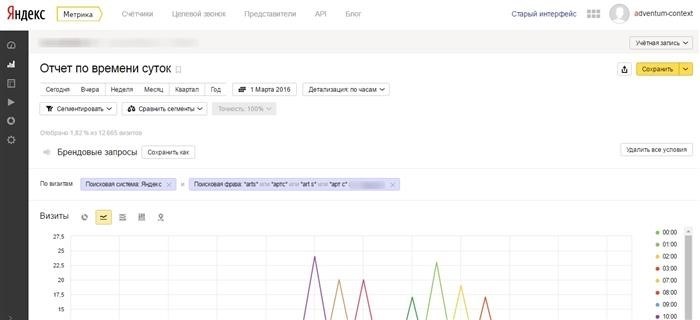

После этого провести анализ визитов в Яндекс.Метрике, разделив их на часы с активным контекстом и часы без контекста. Для этого необходимо воспользоваться функцией отчета по времени суток в Метрике и выделить сегменты с поисковым и рекламным трафиком от Яндекса по запросам, связанным с брендом.

Записать данные в таблицу Excel, суммируя требуемые суммы за определенные часы. В таблице можно использовать следующую формулу для расчета:

ITR (Индекс качества трафика) рассчитывается путем деления количества добавленных сеансов на количество сеансов, которые произошли в контексте определенного бренда.

Сеансы включенного контекста равны добавленным сеансам, в то время как сеансы выключенного контекста остаются сеансами в часы.

Для получения надежной статистики необходимо собрать данные в течение 15-30 дней и получить участие в тесте от минимум 1000 посетителей. Однако, важно помнить, что наличие большого количества сеансов не гарантирует статистическую значимость теста, так как это требует более глубокого анализа.

В данном сценарии мой эксперимент прошел успешно и был одобрен. Я собрал достаточное количество данных и зафиксировал их результаты.

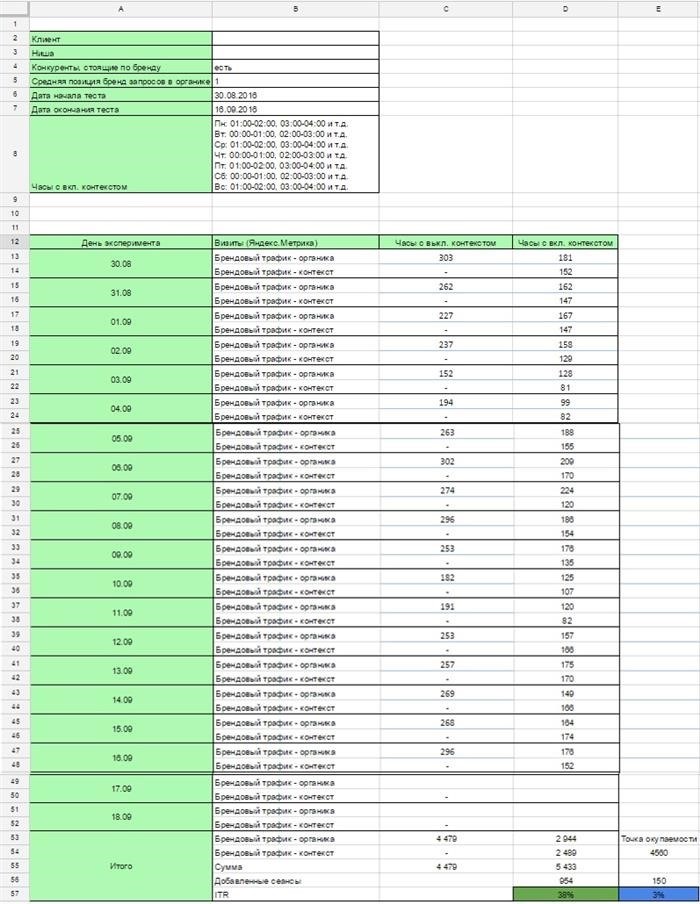

Доля ITR составляет 38%, что говорит о том, что при отсутствии контекста бренда клиент упускал почти 40% дополнительных кликов. Это не удивительно, так как его запросы занимались конкурентами.

Если перевести эти данные в денежные суммы, то получим следующий результат. За время проведения исследования, рекламная акция бренда принесла 144 720 рублей дохода и получила 2944 клика. Это демонстрирует, что

Заработок с одного клика на брендовую рекламу составил 49 рублей. Мы умножаем это значение на количество добавленных кликов — 954, что дает нам 46 896 рублей – дополнительной прибыли. Затем делим эту сумму на количество дней тестирования — 16, и получаем ежедневную прибыль в размере 2931 рубль. Теперь умножаем эту сумму на количество дней в месяце — 30, и получаем 87 930 рублей – ежемесячную прибыль. С учетом того, что тест проводился только полднями, мы умножаем эту сумму на 2. Таким образом, брендовая кампания принесла нам 175 860 рублей прибыли в месяц.

Ежемесячно мы получаем дополнительные 175 861 рублей как доход.

Возможно, данное значение может увеличиться в связи с возможным повышением средней прибыльности от кликов на бренд. Например, при проведении данного эксперимента она оценивалась примерно в 76 рублей. Если пересчитать результаты с учетом этого значения, то общая сумма дополнительного дохода составит около 270 000 рублей.

Необходимо учитывать, что представленная информация не включает ассоциированные конверсии. Кроме 4 заказов было также 4 заявки и 5 заинтересованных звонков. Если пересчитать без учета ассоциированных, получим 5 заявок и 6 звонков в месяц. Важно отметить, что тестовая рекламная кампания была проведена для интернет-магазина, и я планирую провести а/б-тест между посадочными страницами «ИМ» и «Главная». Возможно, это поможет улучшить результаты.

Дополнительно отмечается, что расходы на проведение исследования с 30.08 по 16.09 составили 5554,96 рубля, при этом средняя стоимость клика (СРС) составила 2,23 рубля.

По результатам исследования в области математики было подтверждено, что приток посетителей с использованием узнаваемого бренда не только способствует увеличению дохода, но также становится важным фактором для успешного развития данной компании.

Каков итог этой истории? Победой завершилась: «Артур, добрый вечер! Запускайте брендированную кампанию на постоянной основе».

Итого за октябрь мы получили 726 520 рублей от брендовых контекстных рекламных кампаний. Если учесть, что наш ITR составляет 38%, то потенциальный доход составит 276 078 рублей. Это количество дополнительного дохода, которое мы могли бы получить, если бы не упустили возможность возвращения бренд-контекста. Необходимо отметить, что эти данные относятся только к транзакциям, и не учитывают целевые звонки и заявки через формы на сайте.

Материал был получен с сайта Cossa.ru.

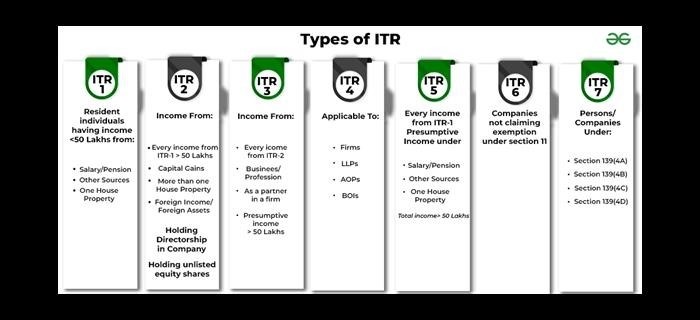

Types of ITR | Which ITR Should I File

Types of ITR | Which ITR Should I File?

Декларация по налогу на доходы, или ДНД, является специально разработанными формами для подачи налоговых деклараций всеми налогоплательщиками в конце каждого финансового года в пределах срока, установленного Налоговым управлением.

С помощью различных видов налоговой декларации налогоплательщики раскрывают все доходы и активы, имеющиеся у них, перед налоговым департаментом Индии, который может определить фактическую налоговую обязанность индивидуального налогоплательщика, помогает им подать заявку на возврат, если фактическая налоговая обязанность этого человека меньше, чем налог, уплаченный им, а также помогает физическим лицам планировать выплату налогов. Все источники дохода учитываются, будь то зарплата, капиталовынаграждения, дивиденды, проценты, доходы от зарубежных активов или другие источники при заполнении налоговых деклараций. Существует семь различных типов налоговых деклараций, а именно ITR-1, ITR-2, ITR-3, ITR-4, ITR-5, ITR-6 и ITR-7, применимых для различных категорий налогоплательщиков в зависимости от их категории и типа дохода.

Обсудим семь разновидностей налоговой декларации по доходам и условия их применимости и неприменимости.

ITR-1: Прошение о налоговом возврате для физических лиц с уникальными финансовыми ситуациями

Эта форма также известна как форма Sahaj. Она применима для резидентных физических лиц, чей источник дохода — заработная плата или пенсия. Физические лица или ХОЗЯИНЫ, чей источник дохода — недвижимость или другие источники, также имеют право на подачу декларации по ИНД-1, но с некоторыми условиями (указанными ниже). Эта форма не подходит для налогоплательщиков, чей годовой доход превышает ₹50 лаков или если имеется доход от иностранных активов.

Кто имеет право подавать декларацию по форме ITR-1?

- Любой человек, который получает доход от заработной платы или пенсии.

- Любые доходы, полученные от одного жилого имущества (за исключением случаев, когда убыток переносится с предыдущего финансового года).

- Доход, полученный от других источников (за исключением выигрыша в лотерею и скачек).

- Доходы, полученные от сельскохозяйственной деятельности, не превышают 5 000 индийских рупий.

- Доход, полученный от указанных источников, не превышает 50 лакх рупий.

Кто не имеет права подавать декларацию по форме 1 НДФЛ?

- Если доход превышает 50 лакх рупий для любого физического лица или ХФ,

- Если получен доход от капитальных выгод и предприятий.

- Если налогоплательщик является руководителем в какой-либо компании.

- Если налогоплательщик получает доход от нескольких жилых недвижимостей.

- Если речь идет о гражданах Индии, проживающих за границей (НРИ).

ITR-2: форма для подачи налоговой декларации

Это применимо для резидентов-физических лиц, источник дохода которых от заработной платы, пенсий, недвижимости или других источников превышает 50 лакх рупий. Лица, получающие доход из-за пределов Индии, также могут подать декларацию по налогу через форму ITR-2.

Кто может подать заявление по форме ITR-2?

- Любой человек, который получает доход от заработной платы или пенсии.

- Любое лицо, владеющее необъявленными акциями или опционами на покупку акций. Любое лицо, получающее доход от продажи активов или собственности.

- Любое лицо, доход которого включает источник дохода из-за пределов Индии.

- Сумма дохода, полученного из указанных источников, превышает 50 лакх (рупий).

Какие лица не имеют права подавать декларацию по форме ИНД-2?

- Если общий доход любого человека включает в себя прибыль или доход от предпринимательства или другой профессии.

- Если общий доход физического лица составляет менее 50 лаков рупий.

ITR-3 – это форма налоговой декларации, предназначенная для определенной категории налогоплательщиков в Индии.

ITR-3 предназначена главным образом для тех физических лиц, которые зарабатывают на жизнь с помощью профессиональных навыков или бизнеса. Она также включает заработную плату, пенсию или другие источники дохода. Любой доход, полученный работниками с заработной платой от интрадейной биржи или торговли фьючерсами и опционами, также должен подать декларацию по форме ITR-3.

Кто имеет право подать декларацию ИНД-3?

- Любой человек, который зарабатывает на жизнь своим профессиональным навыком или бизнесом.

- Денежные средства, получаемые физическим лицом, занимающим должность директора компании.

- Источником дохода может быть как заработная плата, пенсия, так и другие источники дохода.

- Доход, который получает любое лицо, являющееся партнером в фирме.

- Любой человек, который вложил свои средства в необращаемые акции коммерческих организаций.

Кто не имеет права подать декларацию ITR-3?

- Люди или семьи-потребители, у которых отсутствует источник доходов от коммерческой или профессиональной прибыли.

- Люди, чей оборот бизнеса не превышает 2 крор рупий.

- Любой другой источник дохода, помимо заработной платы, бонусов, комиссионных, вознаграждений и процентов, получаемых от бизнеса.

ITR-4 — это форма налоговой декларации, которую заполняют физические лица, включающая самозанятых и фрилансеров, для расчета и уплаты налогов.

Этот бланк также известен как форма Сугам. Доход, заработанный индийскими резидентами ХФ, фирмами-партнерами (кроме ООО) и физическими лицами от бизнеса или профессии, должен быть представлен в виде декларации по уплате налога на доходы через ITR-4. Его также могут заполнять те, кто выбрал предполагаемую схему доходов в соответствии с разделами 44AD, 44ADA и 44AE Закона об Налоге на Доходы.

Кто имеет право подать декларацию по форме 4?

- Жители Индии, Группы ХУФ, Партнерские фирмы (кроме ООО) и физические лица.

- Любой человек, который выбрал предполагаемую схему доходов по разделу 44AD и разделу 44AE Налогового кодекса.

- Любое физическое лицо, которое выбрало предполагаемую схему доходов в соответствии с разделом 44АДА Налогового кодекса

Какие категории лиц не имеют права подавать декларацию по форме ИПР-4?

- Если общий доход превышает 50 лакх индийских рупий.

- Если доход получен с нескольких объектов недвижимости.

- Если у какого-либо лица имеются иностранные активы.

- Если у какого-либо лица имеются доходы от источника за пределами Индии.

ITR-5: Уникальность и применение в России

Субъекты, которые могут выбрать форму ITR-5, включают Инвестиционные фонды, Бизнес-трасты, Недвижимость неплатежеспособного лица, Наследство умершего, Искусственное судебное лицо, Группа физических лиц (BOIs), Объединение лиц (AOPs), Товарищества с ограниченной ответственностью (LLPs) и фирмы.

Кто может подать заявление на получение ИПР-5?

- Инвестиционные фонды

- Доверительное предприятие

- Имущество неплатежеспособного лица

- Наследство покойного

- Созданный искусственно судебный субъект

- Физическое тело человека (ФТЧ)

- Ассоциация людей (AOPs)

- Компании с ограниченной ответственностью (ООО)

- Местное управление

Кто не имеет права подавать декларацию по форме ITR-5?

- Любое лицо, имеющее право подать декларацию по форме ITR-1

- HUFs

- Любой бизнес, будучи уникальным, уникален в своих целях, стратегиях и подходах. Он сочетает в себе уникальные идеи, уникальные продукты или услуги, уникальную команду и уникальные ценности. Успех бизнеса зависит от его способности создать уникальное предложение, привлечь уникальных клиентов и достичь уникальных результатов. В мире бизнеса нет места копированию и подражанию, только оригинальность и инновации могут привести к успеху и процветанию. Каждый бизнес имеет свой уникальный след в истории и экономике, и только те, кто решает идти вперед, открывая новые возможности и переписывая правила игры, достигают выдающихся результатов.

- Люди, получающие доход от капитала.

ITR-6 — это форма налоговой декларации, которая предназначена для использования корпоративными налогоплательщиками в Индии.

ITR-6 заполняется компаниями, не претендующими на освобождение в соответствии с разделом 11. Эту форму можно заполнять только электронно для компаний, выбравших такую опцию.

Кто имеет право подавать декларацию по налогу на прибыль организаций формы ITR-6?

- Организации, которые не предъявляют исключения в соответствии с разделом 11.

- Вся прибыль, полученная от недвижимости.

- Доходы получаемые в результате прибыли от бизнеса.

- Доход от иных источников.

Кто не имеет права подавать декларацию ITR-6?

- Доход, полученный от прибыли от капитала.

- Доход физических лиц или доход, полученный общинами физических лиц.

ITR-7 – это налоговая декларация, которая подается налогоплательщиками, имеющими доход от всех источников, кроме доходов, подлежащих уплате налога по упрощенной системе.

Компании, подающие отчетность налоговой формой ITR-7, могут выбирать разделы, указанные в Налоговом кодексе Индии.