Для того чтобы быть признанным банкротом и иметь возможность списать свои долги, необходимо выполнение определенных условий. Существуют требования к заемщику, задолженности, типу долгов и срокам просрочки. Чтобы узнать, какие условия необходимо соблюсти для признания физического лица банкротом, и проверить себя перед подачей заявления в суд или МФЦ, обратитесь к законодательству.

Посмотрим, какие требования предъявляют суды к должникам в 2024 году и что ожидает банкротов в будущем.

Узнайте, каким образом можно добиться 100% успешного списания долгов в судебном порядке.

Требования к должнику для судебного банкротства

Кто может стать банкротом

Требования к лицу, которое может быть признано банкротом, определены законом о банкротстве (№ 127-ФЗ):

- Необходимо отсутствие неоплаченных судимостей за экономические преступления;

- Банкрот не должен быть привлечен к ответственности за фиктивное или преднамеренное банкротство, умышленное повреждение или уничтожение имущества других;

- В случае, если человек уже признавался банкротом, должно пройти не менее 5 лет.

Если должник не соответствует хотя бы одному из вышеуказанных условий, процедура банкротства в его отношении не будет введена.

Требования к сумме долга и сроку невыплаты

При рассмотрении заявления, суд оценивает размер задолженностей, продолжительность задержки и причины возникновения долгов. Подача заявления на признание несостоятельности возможна в следующих ситуациях:

- Если сумма задолженности превышает 500 000 рублей и задержка составляет 90 дней и более. Самым простым вариантом для должника является подача заявления в суд без дополнительных вопросов. Если должник не обратится в суд, когда у него нет средств для выплаты и продолжает уклоняться от кредиторов, он может быть привлечен к административной ответственности за несвоевременное объявление о банкротстве, штраф составит от 1 000 до 3 000 рублей (часть 5 статьи 14.13 КоАП РФ).

Для избежания подозрений в необоснованном банкротстве важно подтвердить свою надежность в качестве заемщика. Это легко сделать в 2024 году. Докажите, что вы предпринимали попытки урегулировать ситуацию во внесудебном порядке.

Подайте в банк заявление о переносе платежей или переструктурировании задолженности.

Если имеются задолженности менее 500 тысяч рублей и нет просрочек, но нет возможности выплатить, можно обратиться в суд. Главное — предоставить убедительные доказательства невозможности исполнения обязательств.

Суд должен увидеть, что в будущем человек не сможет выполнять финансовые обязательства.

Например, это может быть связано с утратой трудоспособности из-за инвалидности, серьезным заболеванием или ухудшением материального положения в результате потери кормильца.

В суде или в МФЦ? Узнайте, как осуществить погашение вашей задолженности.

Требования для внесудебного банкротства в МФЦ

Изменения в законодательстве о банкротстве предусматривают, что задолженности могут быть списаны бесплатно через МФЦ. Какие категории граждан могут воспользоваться услугами бесплатного банкротства? Для подачи заявления на упрощенную процедуру в МФЦ существуют определенные требования:

- Размер задолженности должен составлять от 25 тысяч до 1 миллиона рублей. В эту сумму не включаются пени и неустойки. Однако, в нее входят проценты, долги по алиментам и коммунальным услугам, обязательства по поручительству, а также по кредитным договорам, срок которых еще не истек. Остальные требования являются «специальными» и кандидат на внесудебное банкротство должен соответствовать хотя бы одному из них, а не сразу всем сразу.

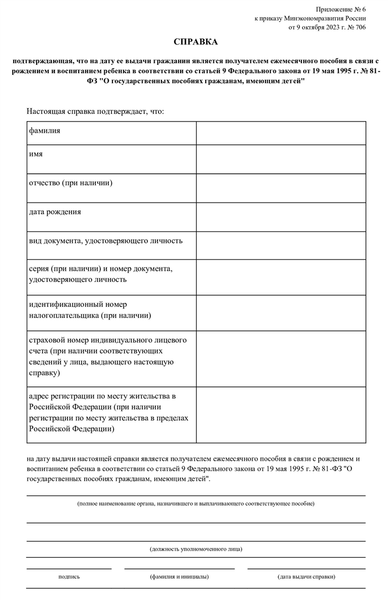

Для подтверждения выплаты пособия потребуется предоставить справку из органа, который назначил данное пособие.

На что следует обратить внимание?

Гражданин составляет самостоятельно список кредиторов и представляет его вместе с заявлением в МФЦ. В рамках процедуры банкротства будут списаны только суммы, указанные в этом списке. Если у вас есть несколько кредитов, рекомендуется проверить информацию о задолженностях в кредитной истории.

Важно отметить, что для проведения внесудебного банкротства критично отсутствие наличия имущества. Необходимо понимать, что если пристав не нашел ничего, это не означает, что банки и МФО не найдут.

Квартира или дом, где вы проживаете, а также мебель и бытовая техника в них не являются объектами, которые могут быть проданы. Однако, автомобиль или гараж, приобретенные во время брака и зарегистрированные на супруга, являются имуществом, которое может быть продано для погашения долгов. Также может быть рассмотрен вариант продажи земельного участка в другом регионе, который пристав не смог найти.

Обратите внимание на эти объекты с должной серьезностью. Если выставщики обнаружат собственность, они вынесут дело в суд. Учреждение многофункциональных центров (МФЦ) прекратит внесудебный процесс банкротства, и вас ждет участие в судебном процессе под началом банковского финансового управляющего.

Это может привести к дополнительным расходам, ограничениям и обвинениям в непорядочности. Обратитесь к юристу, чтобы узнать, будет ли ваше имущество являться препятствием для банкротства через МФЦ.

Для того, чтобы признать гражданина банкротом, суд проводит анализ большого количества факторов.

- Порядочность заемщика. Сюда входят причины неплатежей и основания для получения займов. Очень важно, за какие цели человек брал займы, сообщал ли он достоверную информацию о своем финансовом положении, как выплачивал долги и почему он прекратил это делать. Судебная практика указывает на следующую ситуацию: должник, имеющий пять кредитов и ипотеку, берет еще один микрокредит для отпуска, а затем подает заявление о банкротстве, так как ежемесячные выплаты превышают его зарплату. С первого взгляда, это поведение явно неправильное: зачем брать кредиты, если нет возможности их вернуть. Однако Верховный суд в деле А41-20557/2016 разъяснил, что неуместность поведения физического лица не является препятствием для списания долгов. Если микрофинансовая организация, зная о пяти кредитах, выдала новый займ, это становится проблемой финансовой организации. Гражданин не обязан быть экономически грамотным.

- Фиктивность банкротства. Должник скрывает доходы или имущество, чтобы избежать выплаты долгов. Например, часть зарплаты банкрот получает наличными или переводит на электронный кошелек. Доказать такие махинации сложно, но когда долги достигают миллиона, банки начинают активно проверять ситуацию. Если суд выявит обман, то долги не будут списаны.

- Операции с имуществом. Финансовый управляющий исследует все сделки, совершенные должником за последние 3 года. Если обнаружены безвозмездные отчуждения или продажи имущества по сниженной цене (менее 30% от реальной рыночной стоимости), эти сделки будут оспариваться. В случае, если суд признает эти договоры недействительными, имущество будет продано на аукционе, а должник не сможет списать свои долги из-за недобросовестности.

Если должник действовал открыто и честно, но не смог расплатиться, то банкротство является разумным решением. Вместо накопления долгов и усугубления ситуации лучше признать себя банкротом и начать финансовую жизнь с чистого листа, списав задолженности по кредитам.

Чтобы получить профессиональные консультации по банкротству и уточнить условия предоставления услуги банкротства под ключ, обратитесь к нашим юристам через форму обратной связи или по указанному номеру телефона. Наши специалисты свяжутся с вами и бесплатно ответят на все ваши вопросы.