С начала 2025 года изменились условия уплаты налогов, авансовых платежей по налогам, сборов, взносов, а также пени и штрафов по ним. Теперь все эти платежи осуществляются в качестве единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС). На едином налоговом счете (ЕНС) отображаются данные о всех уплаченных единых налоговых платежах (ЕНП) и о задолженностях по уплате налогов, сборов, взносов.

При этом способ расчета налогов и их признание остаются без изменений.

Для контроля за исчисленными суммами налогов в бухгалтерском учете, рекомендуется отражать начисления по кредиту счета 68 (69) в соответствии с видами налоговых платежей. В зависимости от вида налогового платежа, соответствующими счетами к счету 68 (69) являются счета учета затрат, прочих расходов или счета учета расчетов.

Сумма, которую необходимо заплатить в виде налога на добавленную стоимость (НДС) по итогам отчетного периода, равна сумме начисленного налога за этот период. Эта сумма может быть изменена следующими операциями:

- уменьшение налога на добавленную стоимость за счет налоговых вычетов и зачета налога с полученных авансов;

- увеличение налога на добавленную стоимость за счет восстановления налога с выданных авансов.

Отражение сумм налога на добавленную стоимость (НДС) осуществляется в бухгалтерском учете с использованием следующих операций:

| Дебет счета | Кредит счета | Содержание операции |

|---|---|---|

| 90-3 | 68 (субсчет «НДС») | Начисление НДС со стоимости реализованных товаров, выполненных работ, оказанных услуг |

| 91 | 68 (субсчет «НДС») | Начисление НДС с прочей реализации, доходы и расходы по которой учитываются на счете 91 |

| 76 | 68 (субсчет «НДС») | Начисление НДС с суммы полученного аванса |

| 68 (субсчет «НДС») | 76 | Зачет НДС с суммы полученного аванса |

| 68 (субсчет «НДС») | 19 | Принятие НДС к вычету со стоимости приобретенных товаров, принятых работ, услуг |

| 68 (субсчет «НДС») | 76 | Принятие к вычету НДС с суммы выданного аванса |

| 68 (субсчет «НДС») | 68 (субсчет «ЕНС») | Перенос задолженности по исчисленному налогу на единый налоговый счет |

| 68 (субсчет «ЕНС») | 51 | Перечисление единого налогового платежа |

Как правильно отражать начисление, перенос на ЕНС и уплату НДС в составе ЕНП:

- В системе «1С:Бухгалтерия 8» (версия 3.0)

- Одним из способов уплаты налогов является Единый налоговый платеж.

- Программы 1С предоставляют возможность учета и расчета ЕНП.

- Также важным аспектом является правильный учет по налогу на добавленную стоимость.

Расчеты с бюджетом по налогам и сборам

Анализируется деятельность компании в производственной и хозяйственной сферах, все операции регистрируются в счетах бухгалтерии, включая начисление и уплату налогов. Законом Российской Федерации установлены различные категории налогов на нескольких уровнях, определяющих соответствующие бюджеты: федеральные, региональные, местные. Рассмотрим особенности учета.

Расчеты по налогам и сборам: счет

Нормы законодательства и НПА регулируют учет и расчеты по налогам и сборам. Бухгалтерский учет отражает все налоги и установленные сборы на счете 68 «Расчеты с бюджетом по налогам и сборам», где для каждого из них открывается субсчет, содержащий аналитическую информацию. Счет 68 предназначен для подведения итогов по налогам, которые уплачивает компания, включая персонал.

Важно отметить, что в учете НДС используется также счет 19, который отражает входной НДС на приобретенные ценности.

Варианты счетов, которые могут использоваться в качестве корреспондирующих счетов к счету 68, зависят от типа сборов:

- Счета, связанные с производственными затратами и включающие налоги, входящие в стоимость выпускаемой продукции/услуг (транспортный, земельный, водный, плата за выбросы в окружающую среду, приобретение транспортных средств и другие) — Д/т 08/20/23/25/26/29/44/97 — К/т 68;

- Счета, связанные с прибылью до налогообложения (используются при расчете имущественных налогов, налога на рекламу и других) — Д/т 91 — К/т 68;

- Счета, связанные с продажами и прочими расходами (используются при расчете НДС, акцизов) — Д/т 90,91 — К/т 68;

- Результативные счета (используются при расчете налога на прибыль) — Д/т 99 — К/т 68;

- Счета, связанные с доходами физических лиц (используются при уплате НДФЛ) — Д/т 70 — К/т 68;

- Счета, связанные с расходами или возмещением ущерба при наложении штрафных санкций за неуплату или частичную уплату налогов: Дебет 91 (73 в случае персональной ответственности) – Кредит 68. При записи Дебет 91 – Кредит 68 производится оплата государственной пошлины для рассмотрения дела в суде.

Для перечисления платежа составляется проводка Дебет 68 – Кредит. Записью Дебет 51 – Кредит 68 отражаются суммы, возвращенные при переплате налогов.

При подведении итогов за рассматриваемый период баланс счета 68 по отдельным субсчетам может быть дебетовым или кредитовым. Это часто необходимо для более полной информативности предоставляемых пользователям данных.

Расчеты по налогам и сборам в балансе

Счет 68 является ключевым в деятельности компании и отображает ее финансовую составляющую. Он включает в себя расчеты с бюджетом по налогам и сборам в активной части баланса, а также в пассивной. Информация, связанная с налоговыми платежами, отражается в бухгалтерском балансе в следующих разделах и строках:

- в активе баланса:

- в разделе 1:

- на стр. 1180 при учете отложенных налоговых активов,

- на стр. 1220 «НДС по приобретенным МЦ»:

- на стр. 1230, если у компании есть переплата по налоговым платежам;

- в разделе 4:

- на стр. 1420 при наличии отложенных налоговых обязательств;

- на стр. 1450, если есть долгосрочные обязательства по предоставленной компании рассрочке/отсрочке по налогам, инвестиционные кредитные проекты и т.д.;

- На странице 1520 отразится кредиторская задолженность, которая возникает в результате недоимок и начисленных налогов с еще не наступившим сроком оплаты.

Более подробную информацию на эту тему можно найти в КонсультантПлюс.

Пройдите двухдневный пробный доступ к системе бесплатно.Особые случаи учета НДС (примеры)

20 декабря 2012 года производится печать. Иногда компания, действуя как налоговый агент, должна оплатить НДС не за себя, а за другую организацию.

- осуществляет покупку товаров (работ, услуг) на территории России у иностранной компании, не зарегистрированной налоговыми органами России;

- арендует государственное или муниципальное имущество от государственных органов или приобретает (получает) имущество от государственных органов, являющееся частью государственной казны РФ, казны республики и т.д.;

- по поручению государства осуществляет реализацию имущества по решению суда, а также конфискованного, безхозяйственного или приобретенного имущества;

- приобретает имущество или имущественные права должников, признанных банкротами;

- Если до 46-го дня после перехода права собственности на судно оно не зарегистрировано в Российском международном реестре судов, оно становится собственностью данного лица.

В случае доходов контрагента вычет НДС производится следующим образом:

ДЕБЕТ 60 (76) КРЕДИТ 68 субсчет «Расчеты по НДС»

— НДС, удержанный налоговым агентом.

Пример

ЗАО «Актив» арендует помещение у органов местного самоуправления, которое находится в муниципальной собственности. Согласно договору аренды ежемесячная арендная плата составляет 20 000 рублей без учета НДС. В данном случае бухгалтер ЗАО «Актив» делает следующие проводки: ДЕБЕТ 26 КРЕДИТ 76

— 20 000 рублей — арендная плата;

ДЕБЕТ 19 КРЕДИТ 76

— 3600 рублей (20 000 рублей х 18%) — начисленный НДС на доходы арендодателя (на основании справки бухгалтера);

ДЕБЕТ 76 КРЕДИТ 68

— 3600 рублей — обязательство налогового агента по уплате НДС в бюджет.

Однако возможно использование одной проводки вместо двух последних, так как фактически ЗАО «Актив» не проводит расчеты по НДС с арендодателем:

ДЕБЕТ 19 КРЕДИТ 68

— 3600 рублей (20 000 рублей х 18%) — учтенный НДС по обязательствам налогового агента;

ДЕБЕТ 76 КРЕДИТ 51

— 20 000 рублей — выплаченная арендная плата;

ДЕБЕТ 68 КРЕДИТ 51

— 3600 рублей — уплаченный НДС в бюджет (по окончании квартала равными долями в сумме 1200 рублей (3600 рублей : 3) ежемесячно);

ДЕБЕТ 68 КРЕДИТ 19

— 3600 рублей — принимаемый к вычету НДС, уплаченный налоговым агентом.

Отметим особенности учета в данной ситуации:

- НДС перечисляется не получателю облагаемого дохода, а непосредственно в бюджет (пункт 4 статьи 173, пункт 3 статьи 174 НК РФ);

- право на вычет НДС возникает только после перечисления налога в бюджет (пункт 3 статьи 171 НК РФ);

- счет-фактуру налоговый агент оформляет себе самостоятельно (пункт 3 статьи 168 НК РФ).

В некоторых случаях компания должна восстановить «входной» НДС, ранее принятый к вычету, то есть самостоятельно признать обязательство перед бюджетом по уплате НДС. Случаи восстановления НДС установлены налоговым законодательством (пункт 3 статьи 170 НК РФ). Эту операцию отражают проводкой:

ДЕБЕТ 19 (76) КРЕДИТ 68 субсчет «Расчеты по НДС»

В частности, восстановление необходимо:

- при передаче имущества в качестве вклада в уставный капитал;

- Если имущество будет использовано для проведения операций, которые не облагаются НДС;

- Если компания перейдет на упрощенную систему налогообложения или будет уплачивать ЕСХН;

- При подаче уведомления о освобождении от НДС;

- После принятия к учету товаров (работ, услуг, имущественных прав) с применением НДС, аванс, который был принят к вычету, должен быть восстановлен;

- При принятии НДС к вычету с аванса, если стороны отказались от дальнейшего исполнения сделки.

Пример:

ООО «Пассив» осуществляет как облагаемые, так и не облагаемые НДС операции. В сентябре отчетного года «Пассив» приобрел материалы на сумму 118 000 рублей, включая НДС в размере 18 000 рублей, с намерением использовать их в облагаемой деятельности. Эта сумма налога была принята к вычету.

Мнение экспертаИванов Михаил СергеевичОднако в октябре часть (40%) этих материалов была использована в деятельности, освобожденной от налогообложения. Бухгалтер сделал следующие записи:

ДЕБЕТ 10 КРЕДИТ 60:

— 100 000 рублей (118 000 — 18 000) — оприходованы материалы;

ДЕБЕТ 19 КРЕДИТ 60:

— 18 000 рублей — выделен НДС, предъявленный поставщиком;

ДЕБЕТ 68 КРЕДИТ 19:

— 18 000 рублей — НДС принят к вычету;

ДЕБЕТ 20 субсчет «Продукция, освобожденная от налогообложения НДС» КРЕДИТ 10:

— 40 000 рублей (100 000 рублей x 40%) — часть материалов использована для проведения операций, которые не подлежат налогообложению;

ДЕБЕТ 19 КРЕДИТ 68:

— 7200 рублей (18 000 рублей x 40%) — восстановлена соответствующая часть суммы НДС, ранее правомерно принятая к вычету;

ДЕБЕТ 20 субсчет «Продукция, освобожденная от налогообложения НДС» КРЕДИТ 19:

— 7200 рублей — восстановленный НДС, не подлежащий возмещению, учтен в затратах производства необлагаемой продукции.

Еще один пример восстановления.

ПримерООО «Пассив» перечислило ЗАО «Актив» аванс за поставку товаров в сумме 59 000 руб., в том числе НДС— 9000 руб. В дальнейшем товары получены. Бухгалтер «Пассива» ведет учет по следующей схеме:ДЕБЕТ 60 КРЕДИТ 51— 59 000 руб.

— аванс поставщику;

ДЕБЕТ 68 КРЕДИТ 76 субсчет «НДС в составе авансов уплаченных»— 9000 руб. — НДС с уплаченного аванса (на основании счета-фактуры поставщика);ДЕБЕТ 41 КРЕДИТ 60— 50 000 руб. — оприходованы товары;ДЕБЕТ 19 КРЕДИТ 60

— 9000 руб. — отражен НДС, относящийся к приобретенным товарам;ДЕБЕТ 76 субсчет «НДС в составе авансов уплаченных» КРЕДИТ 68— 9000 руб. — восстановлен НДС, принятый к вычету в связи с уплатой аванса;ДЕБЕТ 68 КРЕДИТ 19

— 9000 руб. — произведен вычет НДС, относящегося к поставке.

Как учесть Единый налоговый платёж (ЕНП) в бухгалтерском учёте

С 1 января 2025 года все организации и индивидуальные предприниматели автоматически перейдут на уплату налогов и страховых взносов единым налоговым платежом (ЕНП), независимо от выбранной ими системы налогообложения (согласно пункту 4 статьи 11.3 Налогового кодекса). Каждому налогоплательщику будет открыт собственный счет в Федеральном казначействе. С 2025 года не будет нужно осуществлять отдельные платежи по большинству налогов и взносов.

Такие изменения предусмотрены в Законе от 14.07.2022 № 263-ФЗ.

С 2025 года отсутствует специальный порядок перехода к уплате ЕНП. Отказ от перечисления ЕНП на единый налоговый счет (ЕНС) невозможен, поскольку это единственный способ уплаты налогов и страховых взносов. С 1 января 2025 года это становится единственным способом уплаты большинства налогов и взносов.

Все случаи, когда платежи в бюджет можно отправить не в составе ЕНП, прямо перечислены в пункте 1 статьи 58 НК.

Начальное сальдо ЕНС на 1 января 2025 года, сформированное ИФНС, не требует отдельного отражения в бухгалтерском учете (БУ). Налоги и взносы будут по-прежнему отражаться на субсчетах по каждому налогу и взносу отдельно.

Страховые записи на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование устанавливаются в едином размере (единый тариф страховых записей) и будут отражаться на субсчёте 69/ЕСВ (Единый страховой взнос) вместо субсчетов отдельных страховых записей (ПФ, МедСтрах, ФСС).

Учет ЕНП на единый налоговый счет в налоговом учете отражать не нужно. Уплата налогов и записей через внесение ЕНП не считается расходом в целях налогообложения. На порядок расчета налогов и сборов ЕНП не влияет (информация ФНС от 12.05.2022).

С 2025 года налоги и записи перечисляют единым налоговым платежом. Платеж зачислят на единый налоговый счет и инспекция сама засчитает эту сумму в счет текущих платежей, недоимок, пеней и штрафов.

Примеры проводок по ЕНП:

1. В течение года осуществляйте проводки по начислению каждого налога и взноса, оплате ЕНП, зачету обязательств в счет ЕНП и возврату положительного сальдо ЕНС. При начислении налогов и страховых взносов выполните проводки: Дебет 99, 90, 91, 20 (23, 25, 26, 44.

) Кредит 68 субсчет «Расчеты по НДС (налогу на прибыль. )» На счету начислен налог к оплате (конкретный налог);

Дебет 20 (23, 25, 26, 44. ) Кредит 69 субсчет «Расчеты по пенсионному обеспечению (Расчеты по социальному страхованию. )» На счету начислены страховые взносы к оплате (конкретные взносы).

2. На дату перечисления ЕНП на ЕНС создайте проводку: Дебет 68 субсчет «Расчеты по ЕНП» Кредит 51 Оплачен единый налоговый платеж.

3. В момент, когда приходит день, когда нужно платить налоги и взносы, следует учесть оплату ЕНП с заголовком задолженности: Дебит 68 подсчет «Расчеты по НДС (налогу на прибыль)» Кредит 68 подсчет «Расчеты по ЕНП» Учтен ЕНП с заголовком конкретного налога.

Мнение экспертаИванов Михаил СергеевичДебит 69 подсчет «Расчеты по пенсионному обеспечению (Расчеты по социальному страхованию)» Кредит 68 подсчет «Расчеты по ЕНП» Учтен ЕНП с заголовком конкретного страхового взноса.

4. Возврат положительного остатка ЕНС после учета всех задолженностей (при необходимости): Дебит 51 Кредит 68 подсчет «Расчеты по ЕНП» Возвращен положительный остаток ЕНС на расчетный счет.

Как отобразить ЕНП в программе Инфо-Бухгалтер

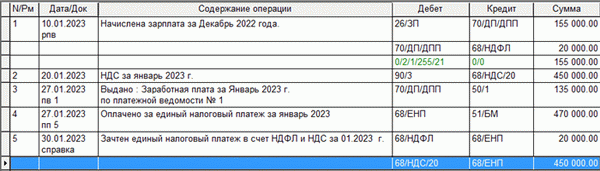

В январе 2025 года организация должна заплатить НДС — 450 000 рублей и НДФЛ — 20 000 рублей. Срок оплаты — 30 января, так как 28 января приходится на субботу.

27 января 2025 года организация совершила один платеж, объединяющий сумму начисленного НДС и НДФЛ, составившую в общей сложности 470 000 рублей (450 000 рублей + 20 000 рублей).

В журнале хозяйственных операций отражены следующие действия:

27 января 2025 года произведен дебет счета 68/ЕНП и кредит счета 51 в сумме 470 000 рублей — это единовременный налоговый платеж, который был оплачен.

30 января 2025 года произведен дебет счета 68/НДФЛ и кредит счета 68/ЕНП в сумме 20 000 рублей — это сумма, которая была учтена в налоговом платеже в качестве НДФЛ;

Также произведен дебет счета 68/НДС и кредит счета 68/ЕНП в сумме 450 000 рублей — это сумма, которая была учтена в налоговом платеже в качестве НДС.

Образец Оборотной ведомости

Типовые бухгалтерские проводки по НДС: учет налога

Для правильного учета НДС необходимо учесть как операции налогового учета, так и операции бухгалтерского учета. Бухгалтерские проводки по НДС необходимы для правильной записи этого налога при различных операциях. Как правильно учесть НДС при покупке или продаже товаров? Какие особенности учета НДС у налоговых агентов? Какие проводки нужно составить при возврате товаров? Давайте рассмотрим типовые записи по учету НДС.

Вам помогут документы и бланки:

- Правила проведения проводок НДС

- Типовые проводки по НДС при приобретении ценностей

- Типовые проводки по НДС при продажах

- Если НДС начислен налоговыми агентами

- Типовые проводки по НДС при возврате товара

- Итоги

Исходя из необходимости учета расчетов по НДС, используются счет 68 «Расчеты по налогам и сборам», а также счет 19 «Налог на добавленную стоимость, уплаченный при приобретении ценностей». Для счета 68 создается специальный субсчет 68.НДС. При кредитовой операции по данному счету происходит учет начисленного НДС, а при дебетовой операции отображаются оплаченный налог и суммы, возмещаемые из государственного бюджета.

Счет 19 в бухгалтерии используется для отражения входного налога, полученного от поставщиков, но еще не возмещенного из бюджета. Кроме того, к счету 19 «Налог на добавленную стоимость, уплаченный при приобретении ценностей» также открываются субсчета, которые соответствуют видам приобретаемых ценностей.

При осуществлении своих коммерческих операций, предприятиям приходится сталкиваться с НДС. Они должны начислять НДС при продаже своей продукции, товаров и при оказании услуг своим покупателям и подрядчикам (в этом случае необходимо начислить НДС на стоимость). Также предприятия обязаны учесть НДС при покупке товаров, выполнении работ и получении услуг от поставщиков (вычет НДС).

Начисление НДС при продажах можно записать следующим образом:

Дебет 90 Кредит 68 (если использовался счет 90 «Продажи»).

Дебет 91 Кредит 68 (если продажа производилась через счет 91 «Прочие доходы и расходы»).

Таким образом, НДС, который должен быть уплачен в бюджет, накапливается на счете 68.

При покупке товара у нас есть право вернуть налог из бюджета. В этом случае НДС учитывается на счете 19 «НДС по приобретенным ценностям». Процесс проводок выглядит таким образом:

Дебет 19 Кредит 60 — отражается НДС по приобретенным ценностям.

Дебет 68 Кредит 19 — НДС предъявлен к вычету.

Таким образом, возмещаемая сумма НДС накапливается в дебете счета 68. Итоговая сумма налога, которую нужно перечислить в бюджет, определяется как разница между дебетовыми и кредитовыми оборотами по счету 68: если кредитовые обороты превышают дебетовые, то разницу нужно перечислить в бюджет, если наоборот — разница подлежит возмещению со стороны государства.

Мы подготовили специальный материал «Как правильно отразить проводки по вычету НДС в учете?» ,в котором рассказываем о типовых проводках, связанных с этим процессом.

Типовые проводки по НДС по приобретенным ценностям

Учет НДС по полученным материалам, товаров и услугам производится следующим образом:

Дебет 19 Кредит 60 — отражение НДС, уплаченного при приобретении основных средств, нематериальных активов, материалов, товаров, капитальных вложений, работ и услуг. Данные проводки основаны на счетах-фактурах.

Дебет 68 Кредит 19 — отражение НДС, подлежащего вычету при использовании материалов, товаров и услуг, а также в случае экспорта. Данные проводки основаны на счетах-фактурах, а в случае экспорта — после представления в ФНС необходимых документов согласно статье 165 НК РФ и получения соответствующего решения.

Иногда невозможно принять «входной» НДС к вычету.

В бухгалтерии налог, который не учитывается в качестве вычета, вычитают со счетов учета расходов или финансовых результатов:

Дебет 20 (23, 25, 26, 29, 44) Кредит 19 — списание НДС по приобретенным активам и услугам, которые будут использованы в операциях, не облагаемых НДС. Проводка осуществляется на основании бухгалтерского расчета, который оформляется справкой.

Дебет 91 Кредит 19 — списание НДС на прочие расходы, если счет-фактура от поставщика не поступил, утерян или неправильно заполнен.

Дебет 20 (23, 29) Кредит 68 — восстановление НДС, ранее предъявленного к возмещению по малоценным производственным запасам и услугам, использованным для операций, не облагаемых НДС. Основание для проводки также является справкой-расчетом.

Подробные сведения о возможностях восстановления НДС см. в данной информации.

Если вы уже передали аванс поставщику, вы сможете наглядно оценить, какие проводки необходимо выполнить в отношении НДС с помощью Готового решения от экспертов КонсультантПлюс. Получите возможность бесплатного тестирования КонсультантПлюс уже сейчас.

Типовые проводки для учета НДС по продажам

Начисление НДС от продаж активов, работ, услуг осуществляется с использованием дебетового счета 90 и кредитового счета 68. Запись осуществляется на основании исходящего счета-фактуры.

Начисление НДС с поступивших авансов осуществляется с использованием дебетового счета 76 и кредитового счета 68. Основанием для этой записи является счет-фактура на аванс.

Отражение зачета НДС с авансов при состоявшейся отгрузке (выполнении работ, оказании услуг) осуществляется с использованием дебетового счета 68 и кредитового счета 76. Основание для этой записи является выданный счет-фактура.

Мнение экспертаИванов Михаил СергеевичНачисление НДС на СМР, осуществленные собственными силами, осуществляется с использованием дебетового счета 08 и кредитового счета 68. Основание для этой записи является бухгалтерская справка.

Начисление НДС при безвозмездной передаче активов осуществляется с использованием дебетового счета 91 и кредитового счета 68. Запись осуществляется на основании выданного счета-фактуры.

Задолженность по НДС погашена с использованием дебетового счета 68 и кредитового счета 51. Основание для этой записи является банковская выписка.

Если вы подразумеваете аванс от своего покупателя, возможно, вам стоит обратить внимание на необходимые проводки, связанные с НДС, представленные в нашем исчерпывающем решении от опытных специалистов КонсультантПлюс. Получите возможность опробовать наш сервис бесплатно.

Если НДС начислен налоговыми агентами

Пример 1. Аренда государственной собственности: Зачисление 20 (23, 25, 26, 44) на счет Дебет Кредит 60 (76) — начисление расходов по аренде государственного имущества. Зачисление 60 (76) на счет Дебет Кредит 68 — начисление НДС у налогового агента.

Зачисление 19 на счет Дебет Кредит 60,76 — начисление входного НДС, указанного в договоре. Зачисление 68 на счет Дебет Кредит 51 — отражение НДС, перечисленного в бюджет. Зачисление 68 на счет Дебет Кредит 19 — НДС по аренде к возмещению в момент уплаты налога.

Пример 2. Услуги, предоставляемые иностранной компанией на территории РФ: Зачисление 44 (20, 25, 26) на счет Дебет Кредит 60 (76) — отражение услуг, предоставляемых иностранной фирмой российской организации на территории РФ. Зачисление 19 на счет Дебет Кредит 60 (76) — принятие к учету НДС, уплаченного с доходов иностранных юридических лиц.

Сумма, учтенная налоговым агентом при оплате, составляет 68 единиц, а сумма, полученная в результате уплаты налогового агента, составляет 51 единицу. — НДС, оплаченный налоговым агентом.

Сумма, учтенная налоговым агентом при оплате, составляет 68 единиц, а сумма, полученная после оплаты налогового агента, составляет 19 единиц. — НДС налогового агента к вычету после его уплаты.

Типовые проводки по НДС при возврате товара

С начала 2019 года возвращение товара по-разному влияет на проводки: в зависимости от того, является ли оно частью первоначального договора или осуществляется как обратная продажа с использованием другого договора. При этом не имеет значения, возвращается ли товар в хорошем состоянии или с дефектами.

Если товар возвращается в рамках первоначального договора, проводки будут следующие.

Важно! Компания КонсультантПлюс отмечает

Если вы возвращаете товар, по которому ранее приняли во внимание входящий НДС, необходимо восстановить налог. Это можно сделать на основе корректировочного счета-фактуры продавца или первичных документов, подтверждающих снижение стоимости отгруженных товаров, в зависимости от того, какая информация была представлена раньше.

Подробнее ознакомьтесь с информацией на сайте КонсультантПлюс. Вы можете получить бесплатный пробный доступ к системе.Исправление расчетов с продавцом происходит путем дебетирования счета 60 и кредитования счета 76.

Возврат бракованного товара продавцу происходит путем дебетирования счета 76 и кредитования счета 41.

Восстановление ранее принятого к вычету НДС, относящегося к стоимости возврата, происходит путем дебетирования счета 76 и кредитования счета 68.

Сторнирование выручки происходит путем дебетирования счета 62 и кредитования счета 90.1.

Сторнирование себестоимости происходит путем дебетирования счета 90.2 и кредитования счета 41.

Сторнирование начисленного НДС по возвращенному товару происходит путем дебетирования счета 90.3 и кредитования счета 19.

Продавец осуществляет вычет НДС по возвращенному товару путем дебетирования счета 68 и кредитования счета 19.

Мнение экспертаИванов Михаил СергеевичПри обратной реализации налогообложение осуществляется так же, как и при обычной продаже, за исключением того, что покупатель и продавец меняются местами.

Пример. Возврат товара надлежащего качества от КонсультантПлюс: проводки и суммы

Компания получила 100 единиц товара стоимостью 120 000 рублей, включая НДС в размере 20 000 рублей. Из них 10 единиц на сумму 12 000 рублей, включая 2 000 рублей НДС, были возвращены поставщику.

Полный пример просмотра доступен в КонсультантПлюс с возможностью бесплатного получения полного доступа.

- в разделе 1: